Grondprijsontwikkeling

De waarde van onroerend goed in Nederland is ook in 2025 blijven stijgen ten opzichte van het voorgaande jaar. Deze ontwikkeling wordt enerzijds veroorzaakt door inflatie en anderzijds door de verhoudingen tussen vraag en aanbod. Binnen onze organisatie monitoren we de prijsontwikkelingen van zowel agrarische gronden als gronden bestemd voor andere doeleinden.

In 2016 voorspelden wij dat de gemiddelde prijs van landbouwgrond in 2026 boven de € 100.000,- per hectare zou uitkomen. Deze verwachting deelden wij destijds op de RMV in Gorinchem en dit leidde tot uiteenlopende reacties. Veel bezoekers achtten deze prijs onrealistisch gezien de opbrengsten: “Wie gaat dat betalen?” was een vaak gehoorde opmerking.

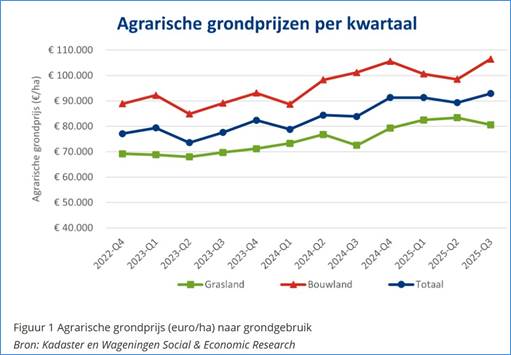

Recentelijk publiceerde het Kadaster dat de gemiddelde grondprijs in het derde kwartaal van 2025 € 92.900,- per hectare bedraagt, waarbij bouwland gemiddeld € 106.500,- per hectare kost en grasland € 80.600,- per hectare. De prognose is dat het gemiddelde van € 100.000,- per hectare in 2026 daadwerkelijk gehaald wordt.

Er wordt vaak gezocht naar verklaringen voor waardestijgingen. Gebruikelijk is dat bij prijsstijgingen verwacht wordt dat deze zich voortzetten, terwijl prijsdalingen doorgaans dezelfde dynamiek tonen. In theorie zou een evenwicht moeten ontstaan tussen de waarde en het rendement van een aankoop.

Vanuit agrarisch perspectief lijkt dit evenwicht momenteel verdwenen, aangezien de opbrengsten uit agrarische producten laag zijn, terwijl de grondprijzen verder stijgen. Op de lange termijn bestaat er wel degelijk een verband tussen opbrengsten en grondwaarde; immers, om aan de financiële verplichtingen te kunnen blijven voldoen, moet rendement gerealiseerd worden. Structureel lage bedrijfsresultaten zouden logischerwijs moeten leiden tot een prijsdaling, hoewel historische data deze correlatie slechts beperkt bevestigen. Andere factoren spelen blijkbaar een grotere rol.

Factoren

De druk op het landelijk gebied is de laatste jaren sterk toegenomen, mede door talrijke plannen gericht op realisatie op korte termijn. De Rijksoverheid werkt nationaal aan ruimtelijke opgaven binnen de context van de Nationale Omgevingsvisie, onder meer uitgewerkt in nationale en gebiedsgerichte programma’s. Bovendien wordt gewerkt aan een Nota Ruimte, met een horizon tot 2050 en een doorkijk naar 2100. In het ontwerp daarvan staan vier hoofdthema’s centraal:

- wonen, werken & bereikbaarheid

- economie & energie

- landbouw & natuur

- water & bodem.

Plannen rondom verdere verstedelijking, energietransitie, verduurzaming, uitbreiding van infrastructuur en natuurontwikkeling blijken aanzienlijk meer invloed te hebben op de grondprijs dan bedrijfsresultaten binnen de landbouwsector. De ruimtelijke claims op landbouwgrond nemen toe, al verschillen de regionale effecten. Met de bevolkingsprognoses richting 20,6 miljoen inwoners binnen veertig jaar zal de druk op beschikbare ruimte verder toenemen.

Voorspelling

Gezien de verwachte bevolkingsgroei en de noodzakelijke voorzieningen blijft de druk op de grondmarkt naar verwachting hoog. Dit blijkt ook uit het groeiend aantal voorkeursrechten die in het landelijk gebied gevestigd worden. En de laatste tijd zien we dat steeds vaker een overheidsinstantie de koper is van landbouwgrond waarmee ze meer grip op grondposities heeft.

Zo illustreert het overheidsvoornemen om circa 500 hectare te onttrekken in Moerdijk en ruim 1.000 hectare voor Defensie in o.a. Flevoland en Drenthe, de impact. Voor vervangingsaankopen kan dit effect hebben op 3.000 tot 5.000 hectare landbouwgrond, terwijl dergelijke oppervlakten landbouwgrond schaars zijn. De mobiliteit van de agrarische grondmarkt is beperkt en de vraag blijft groot, hetgeen de kans op verdere prijsstijgingen vergroot.

Stabilisatie

Stabilisatie van de grondprijzen zal vooral optreden wanneer de overheidsplannen op grote schaal worden bevroren, bijvoorbeeld als gevolg van onverwachte externe omstandigheden. Vergelijkbare situaties deden zich eerder voor op de woningmarkt, waarvan de prijzen na een crisisperiode uiteindelijk weer herstelden. Voor een gezondere balans tussen grondwaarde en geldontwaarding is het nodig om functies – zoals bijvoorbeeld defensie en natuur – te combineren op één locatie, en efficiënter om te gaan met de beperkte ruimte. Daarmee kan de druk op de grondmarkt mogelijk enigszins worden verlaagd.

Resumé

De huidige beleidsontwikkelingen leiden tot verdere verstedelijking, waardoor de druk op het landelijk gebied aanhoudt. Een daling van de landbouwgrondprijzen is op korte termijn niet waarschijnlijk, al blijft het exacte percentage van waardeontwikkeling moeilijk te voorspellen.

Positief is dat een investering in grond doorgaans haar waarde behoudt of doet toenemen met beperkt risico. Bezit van landbouwgrond blijft daarmee een waardevolle, relatief zekere investering.

Wilt u strategisch advies over het uitbreiden of verkopen van uw grondbezit of wil de overheid uw grond/boerderij aankopen, dan komen we graag met u in gesprek.