Thema Landbouwvrijstelling: 9-herwaarderen van ondergrond, gebouw en erf

De landbouwvrijstelling. Geliefd en gehaat. In onze rentmeesterspraktijk merken we dat hierover vragen leven. Zoveel uiteenlopende vragen, dat deze niet allemaal in één blog te behandelen zijn. Daarom hebben wij ervoor gekozen een reeks van artikelen over het thema Landbouwvrijstelling te maken. In elk artikel komt een ander deelonderwerp aan bod.

Dit is deel 9: herwaarderen van ondergrond, gebouw en erf.

In deze bijdrage staan de vragen centraal:

- Is het mogelijk om de ondergrond van een gebouw en/of een erf te herwaarderen?

- Wat is de verhouding tot de landbouwvrijstelling?

Bij de waardering van objecten is herwaarderen van ondergrond, gebouw en erf een thema dat steeds meer aan de orde komt. Er is in toenemende mate reële kans dat een hele boerderij in een transitiefase terecht gaat komen. Voor de ondernemer is het van groot belang om voorafgaand aan de transitie de financiële positie op orde te hebben. Daarbij maakt het niet uit welke tak van sport je binnen de agrarische wereld vervult.

Bij een herwaardering wordt de fiscale boekwaarde verhoogd1 naar de dan geldende WEVAB-waarde. Die WEVAB moet worden vastgesteld door een agrarisch taxateur.

Herwaardering bij bijzondere omstandigheid

Een herwaardering kan doorgevoerd worden als er sprake is van een bijzondere omstandigheid binnen die onderneming. Bij een bijzondere omstandigheid kunt u denken aan het toetreden van een kind tot de onderneming of het aanpassen van de gerechtigheid tot de stakingswinst.

Aan een herwaardering en aan de landbouwvrijstelling kleven veel aandachtspunten2.

De rechtspraak heeft antwoorden gegeven op specifieke vragen rondom de landbouwvrijstelling over dit onderwerp3.

In die jurisprudentie kwam de vraag aan de orde of het mogelijk is een gebouw in te brengen met een voorbehoud voor wat betreft de stille reserves en tegelijkertijd de ondergrond van dat gebouw in te brengen tegen de op dat moment geldende WEVAB-waarde4?

Het antwoord op deze vraag is dat de ondergrond van een gebouw apart (los van het gebouw) geherwaardeerd kan worden.

Voorbeeld

Via een voorbeeld wordt de herwaardering van de ondergrond toegelicht.

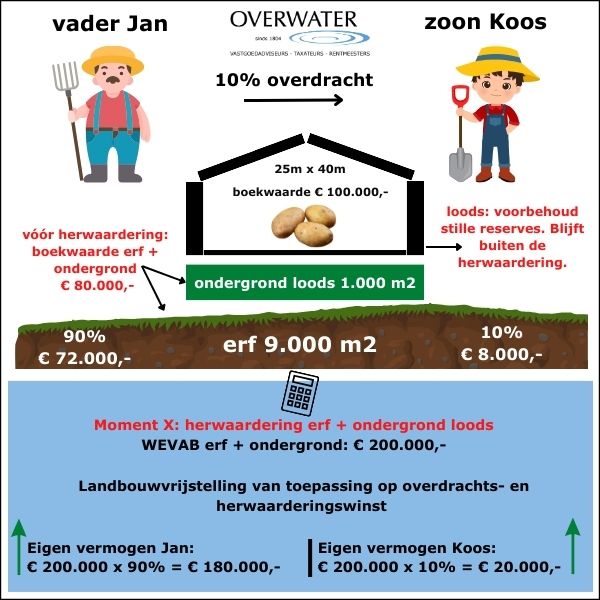

Akkerbouwer Jan5

In eerdere voorbeelden kwamen we akkerbouwer vader Jan tegen.

Jan heeft op zijn akkerbouwbedrijf een bouwblok met daarop een aardappelbewaarloods staan. Hij gaat een maatschap aan met zijn zoon Koos. Koos verwerft een economisch belang van 10% in het bouwblok en ook in deze loods. Na deze overdracht heeft Jan nog een belang van 90%.

In het voorbeeld worden het erf en de ondergrond van het gebouw geherwaardeerd. Voor de loods wordt door vader Jan een voorbehoud gemaakt voor wat betreft de stille reserves ten opzichte van Koos.

Uitgangspositie

- Het erf en de loodsen zijn in het verleden door Jan verkregen via een bedrijfsoverdracht.

- Op het erf staat inmiddels een aardappelbewaarloods met een vloeroppervlakte van 25m x 40m, met een boekwaarde van € 100.000,- (niet gelijk aan de marktwaarde van het gebouw) en

- Een boekwaarde voor het erf (9000 m2) en de ondergrond van de loods (1000m2) een waarde van € 8,- per m2 ofwel € 80.000,-

- Het bouwblok heeft een oppervlakte van 10.000 m²

- Op moment X wordt de herwaardering ingezet.

- Er rusten geen fiscale claims op de grond.

Herwaardering

- De WEVAB is voor het erf en de ondergrond op moment X vastgesteld op € 20,- per m2 ofwel € 200.000,- voor 10.000 m2 (voor erf en ondergrond loods).

- Koos neemt deel voor 10% (economisch) in het erf en de ondergrond door toetreding tot de maatschap.

- Door deze toetreding ontstaat er overdrachts-en herwaarderingswinst voor het erf en de ondergrond van de loods.

- Op deze winst is op moment X de landbouwvrijstelling van toepassing.

- Koos heeft door deze herwaardering op moment X een toename van zijn eigen vermogen verkregen.

- Jan verkrijgt door deze herwaardering op moment X een hoger eigen vermogen.

- De opstal (de loods) blijft buiten de herwaardering6.

In ons voorbeeld is er wel getaxeerd, maar echter met het doel om de stille reserves vast te stellen die Jan ten opzichte van Koos voorbehoudt.

Het herwaarderen van de ondergrond en erf met daarop een gebouw is een interessante mogelijkheid. Het vraagt echter wel extra aandacht op het gebied van advisering en ook voor wat betreft het taxeren. Wij zijn graag bereid u bij te staan in dit proces.

Voetnoten:

1. Grof geformuleerd.

2. Om een herwaardering uit te voeren is begeleiding nodig vanuit uw accountant.

3. Hoge Raad 30-9-2016, ECLI:NL:HR:2016:2199

4. Dit vraagt om een zorgvuldig opgestelde samenwerkingsovereenkomst.

5. Voor het voorbeeld wordt er alleen ondergrond van een aardappelbewaarloods geherwaardeerd waarop geen fiscale claims rusten.

6. In verband met de landbouwvrijstelling en in verband met de overdrachtsbelasting.