Financieren van landbouwgrond

Financiering van landbouwgrond komt aan de orde bij uitbreiding van het landbouwbouwbedrijf, bij herfinanciering en bij bedrijfsoverdracht. Bancaire financiering is traditioneel, maar steeds vaker neemt de agrariër grond in gebruik op basis van erfpacht.

Met erfpacht gaan de agrariër en de belegger langjarig een overeenkomst met elkaar aan, zodat de agrariër de grond langjarig kan gebruiken voor de onderneming en de belegger langdurig zeker is van een stabiele inkomstenstroom.

In deze blog komen de kenmerken van erfpacht en redenen om erfpacht te gebruiken door agrariër en belegger aan de orde, om een indruk te geven van agrarische erfpacht.

Wat is erfpacht voor de agrariër?

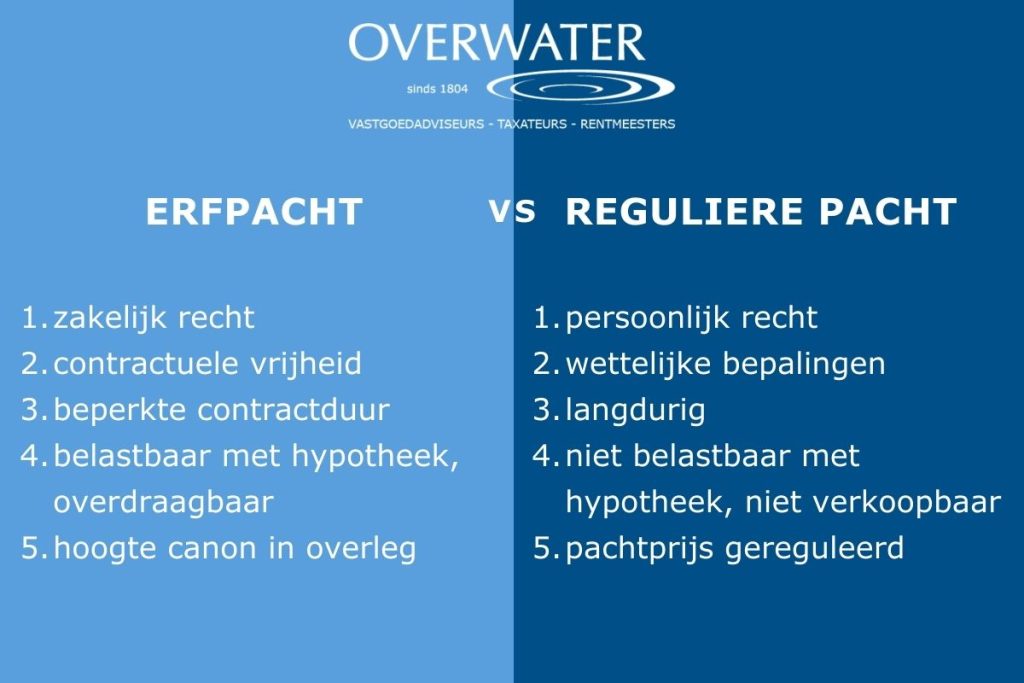

- Erfpacht is een zakelijk recht, dat notarieel wordt gevestigd.

- Het erfpachtrecht geeft het recht op gebruik van de landbouwgrond gedurende een periode langer dan 25 jaar.

- Voor het gebruik van de grond betaalt de erfpachter jaarlijks de erfpachtcanon.

- In de erfpachtovereenkomst worden de afspraken tussen de grondeigenaar en de erfpachter vastgelegd. Door de grote contractsvrijheid kunnen de afspraken specifiek gemaakt worden voor de betreffende erfpachtsituatie.

- Het erfpachtrecht kan door de agrariër worden verkocht aan een andere agrariër.

- Het erfpachtrecht heeft een waarde en kan als onderpand dienen bij een hypotheekrecht.

Waarom kiest de agrariër voor erfpacht?

Landbouwbedrijven worden groter en kapitaalintensiever. Om voldoende kapitaal aan te trekken voor de onderneming zien we dat er combinaties ontstaan bij de financiering van landbouwgrond, bestaande uit eigendom met bancaire financiering, pacht en erfpacht. In onze praktijk zien we dat er meerdere redenen zijn waarom ondernemers kiezen voor erfpacht.

Ondernemers die willen uitbreiden of herfinancieren kiezen voor erfpacht ten opzichte van geliberaliseerde pacht vanwege de lange gebruikszekerheid. Immers, bij erfpacht is de duur van de gebruiksperiode minimaal 26 jaar en ook 30 jaar en langer komen voor. En vaak is er de mogelijkheid om na afloop van de erfpachtduur een nieuwe erfpachtovereenkomst te sluiten of de grond te kopen.

De financieringslast is relatief laag omdat de lasten van erfpacht veelal lager zijn dan bij bancaire financiering. Bij erfpacht is de canon vaak lager dan de hypotheekrente en over de investering die de belegger doet, hoeft de erfpachter geen aflossing te betalen. Fiscale voordelen zijn mogelijk door afschrijving en reservering.

Erfpacht is ook interessant voor ondernemers die geld uit de eigen grond willen vrijmaken en het bedrijfsareaal niet willen verkleinen. Deze ondernemers kiezen voor erfpacht om dan ongeveer 70% van de huidige vrije waarde van de grond te incasseren, een erfpachtrecht te verkrijgen en op basis van deze erfpacht de gronden binnen de onderneming te exploiteren. Het vrijgekomen kapitaal is dan beschikbaar om te ondernemen. Op een later moment kan eventueel het besluit genomen worden om het erfpachtrecht te verkopen, waarmee dan opnieuw liquiditeit beschikbaar komt en het bedrijfsareaal kleiner wordt.

Waarom kiest de belegger voor erfpacht?

De grondeigenaar kiest voor erfpacht om landbouwgrond langdurig in gebruik te geven aan de agrarisch ondernemer tegen een stabiel en redelijk rendement. In vergelijking met pacht zien we dat reguliere pacht financieel niet aantrekkelijk is voor de grondeigenaar vanwege relatief lage pachtprijzen ten opzichte van de investering die de belegger moet doen.

Daarnaast is het fiscale systeem een knelpunt voor grondeigenaren die landbouwgrond regulier verpachten. Bij geliberaliseerde pacht kan bij een pachtduur tot zes jaar de pachtprijs door partijen worden afgesproken. Echter kent deze pachtvorm een looptijd van zes jaar wat voor de belegger en de agrarisch ondernemer een te korte periode is omdat beiden gericht zijn op langdurige zekerheid over het gebruik van de landbouwgrond.

Schakel tussen ondernemer en belegger

Het voorgaande geeft op hoofdlijnen inzage in agrarische erfpacht. Zowel voor de agrarisch ondernemer als de belegger kan erfpacht het instrument zijn om landbouwgrond langjarig agrarisch in gebruik te geven. Voor ondernemers die grond willen financieren op basis van erfpacht zijn beleggers beschikbaar die langjarig willen investeren in kwalitatief goede landbouwgrond.

Voor maatwerk komen we graag bij u om de mogelijkheden voor u te bespreken.