Staatssecretaris van Landbouw, Visserij, Voedselzekerheid en Natuur, de heer S.P.A. Erkens, heeft de pachtnormen bekend gemaakt die gelden vanaf 1 juli 2026. Jaarlijks worden per 1 juli de hoogst toelaatbare pachtprijzen voor akkerbouw- en grasland, tuinland, agrarische gebouwen en agrarische woningen vastgesteld.

Stijging in (bijna) alle pachtprijsgebieden

De pachtnormen voor los bouw- en grasland zijn gebaseerd op de bedrijfsresultaten van middelgrote en grote akkerbouw- en melkveebedrijven in de periode 2020-2024. Op basis hiervan stijgen in 13 van de 14 pachtprijsgebieden de pachtnormen 2026 ten opzichte van de pachtnormen 2025. Dit varieert van een stijging van 1% in zuidelijk veehouderijgebied tot maximaal 23% in westelijk Holland. In de pachtregio Zuidwestelijk akkerbouwgebied is de pachtnorm met 3% gedaald.

In de melkveehouderij is een gemiddeld inkomensjaar (2019) vervangen door een jaar (2024) met een hoog inkomen. In de akkerbouw lag het landelijk inkomen in 2019 al ruim boven het langjarig gemiddelde; in 2024 was het inkomen zelfs nog hoger. Door de extreme weersomstandigheden en het (deels) ontbreken van beregeningsmogelijkheden in het Zuidwestelijk akkerbouwgebied lag het gemiddeld inkomen in deze regio lager dan het gemiddeld inkomen over de voorgaande periode, met een daling van de pachtprijs als gevolg.

Voor tuinland, bestemd voor bollenteelt, vollegrondsgroenteteelt en boomkwekerijen, worden twee gebieden onderscheiden: Westelijk Holland en de rest van Nederland. In beide gebieden zijn de pachtnormen voor 2026 opnieuw gestegen. In Westelijk Holland is de stijging met 13% en voor de rest van Nederland 2%.

Regionormen variëren

De regionormen variëren:

in de gebieden met een gemengd karakter (akkerbouw en melkveehouderij) stijgt de regionorm met 6% tot 23%;

in de melkveehouderijgebieden neemt de regionorm toe met +1% tot +17%;

in de akkerbouwgebieden varieert de regionorm van -3% tot +9%.

pachtprijs gebouwen

De pachtprijs voor agrarische bedrijfsgebouwen wordt verhoogd met 5,22%.

De pachtprijs voor woningen bij pachtovereenkomsten van voor 1 september 2007 stijgt met 4,1%. Voor agrarische woningen met pachtovereenkomsten die op of na 1 september 2007 zijn ingegaan, worden de maximale huurprijsgrenzen afgeleid van het puntenstelsel uit het huurprijsbeleid voor zelfstandige woonruimten. Met de inwerkingtreding van de Wet betaalbare huur per 1 juli 2024 is de jaarlijkse indexatie van de maximale huurprijsgrenzen verschoven van 1 juli naar 1 januari. Per 1 januari 2026 zijn de maximale huurprijsgrenzen geïndexeerd met 3,65%.

Algemeen

De aanpassing werkt van rechtswege door in bestaande pachtovereenkomsten. De wijziging van de pachtprijs hoeft niet goedgekeurd te worden door de Grondkamer. De nieuwe pachtprijs gaat in bij aanvang van het nieuwe pachtjaar na 1 juli 2026.

De agrarische grondprijs blijft de gemoederen bezighouden. Hoewel de gemiddelde prijs in het eerste kwartaal van 2026 licht daalde, ligt het niveau nog altijd fors hoger dan een jaar eerder. Is dit het begin van een omslag, of blijft landbouwgrond ook de komende jaren schaars en waardevol?

Een lichte daling, maar nog steeds een hoog prijsniveau

Het Kadaster publiceerde onlangs het kwartaalbericht over de agrarische grondmarkt in het eerste kwartaal van 2026. Daaruit blijkt dat de gemiddelde grondprijs in Nederland licht daalde naar € 101.700 per hectare. Tegelijkertijd ligt die prijs nog altijd ruim 6% hoger dan in het eerste kwartaal van 2025.

In gesprekken met agrariërs komt daarom steeds vaker dezelfde vraag terug: zal de grondprijs ooit nog echt dalen? Een lagere grondprijs wordt vaak in verband gebracht met lagere saldo’s per hectare of een oplopende marktrente. Bij een grondprijs van ruim € 100.000 per hectare en een marktrente van circa 4% zijn er in de landbouw immers weinig saldogewassen die de rentelasten volledig kunnen dragen. Toch blijft een forse prijsdaling vooralsnog uit.

Waarom blijft de grondprijs hoog?

In 2016 voorspelden wij tijdens de Rundvee & Mechanisatie Vakdagen in Gorinchem dat de gemiddelde grondprijs in Nederland in 2026 zou uitkomen op circa € 95.000 per hectare. Geen glazen bol, maar simpelweg een doorvertaling van historische ontwikkelingen naar de toekomst.

Inmiddels blijkt dat de grondprijsstijging sterker is geweest dan alleen op basis van inflatie verwacht mocht worden. Er spelen dus extra factoren mee. Denk aan het vertrouwen van financiers en investeerders: investeren in grond wordt gezien als relatief risicomijdend en solide. Doordat steeds meer partijen dit onderschrijven, blijft het aanbod beperkt en is er meer vraag dan aanbod. Die disbalans drijft de prijs op.

Grond wordt bovendien vaak gekocht vanuit een strategische visie en met een lange horizon. Het vertrouwen in toekomstige opbrengsten en waardeontwikkeling is kennelijk groot genoeg om landbouwgrond aantrekkelijk te houden.

De druk op de ruimte neemt verder toe

Nederland is klein en de ruimtelijke opgaven zijn groot. Landbouwgrond staat onder druk door plannen voor natuur, wegen, woningen, bedrijventerreinen, militaire terreinen, wateropgaven en de energietransitie. Het lijkt erop dat ook de Rijksoverheid deze schaarste onderkent.

Een voorbeeld daarvan is het voornemen om een Landelijke Integrale Grondbank op te richten. Daarmee wil het Rijk meer regie krijgen en meer schuifruimte creëren voor ruimtelijke opgaven. Door strategisch grond aan te kopen, kan een portefeuille met ruilgrond worden opgebouwd. De beoogde omvang ligt tussen 16.500 en 33.000 hectare.

Helemaal nieuw is deze gedachte niet. Eind jaren negentig en begin deze eeuw had de Dienst Landelijk Gebied een vergelijkbare doelstelling: landbouwgrond aankopen tegen marktwaarde en deze vervolgens inzetten voor bijvoorbeeld bedrijfsverplaatsingen, zodat ruimte ontstond voor andere projecten. Nu lijkt een vergelijkbare koers opnieuw actueel te worden.

Wat betekent dit voor stoppende en kopende agrariërs?

Voor agrarische bedrijven die afbouwen of nadenken over bedrijfsbeëindiging, kan een extra partij op de grondmarkt meer zekerheid bieden. Een grote grondprijsdaling ligt op dit moment niet voor de hand. Daarmee blijft het vermogen dat in grond is opgebouwd naar verwachting grotendeels in stand.

Ook voor kopende partijen kan een stijgende grondprijs positief uitpakken. Het bestaande vermogen neemt toe en een aankoop die op het moment zelf duur voelt, blijkt achteraf niet per se te duur te zijn geweest. Van ‘duur’ is vooral sprake wanneer de markt structureel daalt. Daar lijkt nu geen sprake van, ook niet in een soberder agrarisch jaar.

Landbouwgrond blijft schaars

Door verdere onttrekking van grond aan de landbouw blijft de druk op het beschikbare areaal toenemen. Denk aan natuurontwikkeling, energietransitie, infrastructuur, waterberging en waterkwaliteit, uitbreiding van defensieterreinen, woningbouw en bedrijventerreinen.

Volgens de Landbouw- en natuurverkenning van het Planbureau voor de Leefomgeving kan het areaal landbouwgrond de komende 25 jaar met circa 250.000 hectare afnemen. Daarmee blijft grond een schaars goed.

Regionale verschillen worden waarschijnlijk groter

Het kabinet presenteert naar verwachting eind juni 2026 plannen om het zogenoemde stikstofslot open te krijgen. Daarbij ligt het voor de hand dat wordt ingezet op extensivering en zonering rond Natura 2000-gebieden, zoals ook in het coalitieakkoord is opgenomen.

De grondmarkt kan daardoor gaan functioneren als een waterbed. In bepaalde gebieden zal de landbouw moeten afschalen, terwijl de druk op landbouwkundige gebieden zonder beperkingen juist toeneemt. Dat kan ertoe leiden dat de gemiddelde grondprijs in Nederland verder stijgt en dat verschillen tussen regio’s zichtbaarder worden.

Vooruitblik: richting € 180.000 per hectare?

Als het areaal landbouwgrond verder afneemt en de vraag minimaal op peil blijft, is het aannemelijk dat de grondprijs op langere termijn verder stijgt. Op basis van de ontwikkeling in de afgelopen 20 jaar kan de gemiddelde grondprijs van circa € 100.000 per hectare doorgroeien naar ongeveer € 180.000 per hectare in 2045.

Ook hier geldt: dit is geen voorspelling met een glazen bol, maar een doorvertaling van historische ontwikkelingen naar de toekomst. Een economische crisis, pandemie of andere bijzondere omstandigheid kan de termijn en daarmee het prijsniveau in 2045 uiteraard beïnvloeden.

Strategische keuzes vragen om tijdig overleg

In onze dagelijkse praktijk merken we dat ontwikkelingen in het landelijk gebied steeds vaker leiden tot strategische gesprekken met agrariërs. Wat zijn de mogelijkheden voor de toekomst? Welke partijen zijn actief op de markt? Wat is een goed moment om te verkopen en eventueel opnieuw aan te kopen? En hoe neem je besluiten die passen bij de lange termijn?

Een strategische keuze kan bijvoorbeeld zijn om het bedrijfsareaal stapsgewijs te verkleinen, vooruitlopend op volledige bedrijfsbeëindiging. Juist bij dit soort keuzes is het belangrijk om tijdig vooruit te kijken. Klankborden met een rentmeester kan daarbij extra inzicht en vertrouwen geven.

Wilt u overleggen over de toekomst van uw bedrijf of een strategisch gesprek voeren over grond, verkoop of aankoop? Overwater Rentmeesterskantoor denkt graag met u mee. Met onze ervaring en deskundigheid ondersteunen wij ondernemers bij het maken van goed onderbouwde keuzes.

Vanaf 2026 verandert de fiscale uitwerking van de landbouwvrijstelling bij het tijdelijk uit gebruik geven van landbouwgrond. Dat raakt onder meer agrariërs die grond ruilen voor vruchtwisseling of teeltrotatie. In dit artikel wordt aan de hand van een praktijkvoorbeeld toegelicht wat er verandert, welke voorwaarden gelden en wat dit betekent voor de praktijk.

Praktijkvoorbeeld

Een veehouder en een akkerbouwer ruilen grond. De akkerbouwer teelt aardappelen op het grasland van de veehouder, terwijl de veehouder gras teelt op grond van de akkerbouwer. Het is een herkenbare praktijkcasus. In het kader van extensivering en bodemvruchtbaarheid kan deze vorm van grondruil zelfs wenselijk zijn.

Situatie tot en met 31 december 2025

De waardestijging van landbouwgrond is in beginsel vrijgesteld van fiscale heffing, op voorwaarde dat de grond in gebruik is en blijft bij de eigenaar binnen de landbouwonderneming. In de praktijk is dat meestal de agrariër. Het uit gebruik geven van dit soort gronden werd in de praktijk toegestaan, mits dit gebeurde in het kader van vruchtwisseling. Deze regeling bestaat al geruime tijd, maar is wel aan verandering onderhevig.

In de praktijk realiseerden agrariërs en grondeigenaren die grond uitruilden (lees: ‘verpachtten’) zich niet of nauwelijks dat de toepassing van de landbouwvrijstelling mogelijk in gevaar kon komen. Daar was ook geen directe aanleiding toe, omdat er afspraken met de Belastingdienst bestonden over grondruil in het kader van vruchtwisseling. Het bedrijfsleven, waaronder de Land- en Tuinbouworganisatie LTO en de Vereniging van Accountants- en Belastingadviesbureaus VLB, maakte in 2014 een werkafspraak met de Belastingdienst. Op basis daarvan mocht het uit gebruik geven van landbouwgrond voor vruchtwisseling wél onder de landbouwvrijstelling worden gebracht. Deze afspraak was nadrukkelijk bedoeld voor het éénjarig uit gebruik geven van landbouwgrond. Voor onze veehouder en akkerbouwer bood dit voldoende fiscale borging.

Nieuwe regels vanaf 2026

Op 5 november 2025 heeft de staatssecretaris van Financiën het Besluit Landbouwproblematiek uit 2018 geactualiseerd en het nieuwe Besluit Landbouwproblematiek 2025 gepubliceerd. Kort gezegd volgt uit die actualisatie dat de waardestijging van landbouwgrond belast is in de periode waarin de grond niet dienstbaar is aan de eigen onderneming. De vrijstelling geldt wel weer vanaf het moment dat de grond opnieuw in gebruik komt bij de agrariër/eigenaar. Daardoor ontstaat een vorm van compartimentering: voor de periode waarin de grond niet dienstbaar is geweest aan de eigen onderneming, kan sprake zijn van een belaste waardestijging. Of dat daadwerkelijk aan de orde is, hangt uiteraard mede af van de vraag of de grond in die periode in waarde is gestegen.

Voorwaarden voor grondruil onder de landbouwvrijstelling

Voor situaties zoals die van de akkerbouwer en veehouder uit het praktijkvoorbeeld heeft de Staatssecretaris van Financiën een mogelijke oplossing geformuleerd.

Die oplossing houdt in dat aan alle onderstaande voorwaarden moet worden voldaan om niet in de risicosfeer van een belaste meerwaarde terecht te komen:

Er is sprake van een schriftelijke gebruiksovereenkomst.

De grond wordt maximaal voor één teelt uit gebruik gegeven; dit kan dus ook langer dan één jaar zijn.

Er is een noodzaak voor het uit gebruik geven in verband met de bodemgesteldheid of de kwaliteit van de te telen gewassen. Deze noodzaak moet door de grondeigenaar worden aangetoond.

Na afloop van de periode gaat de grondeigenaar weer hetzelfde soort gewas telen.

Het uit gebruik geven duurt niet langer dan strikt noodzakelijk.

Knelpunten in onze casus

Op basis van deze voorwaarden blijkt dat de melkveehouder uit onze casus niet aan alle punten voldoet. Bij het uit gebruik geven van zijn grond kan hij daarom te maken krijgen met een belaste meerwaarde. Er is immers geen noodzaak voor rotatie van zijn graspercelen: gras kan jaarlijks op hetzelfde perceel worden geteeld.

Voor de teelt van aardappelen geldt wél een verplichte rotatie. De akkerbouwer in ons voorbeeld kan naar alle waarschijnlijkheid aan de voorwaarden voldoen, maar moet hierover wel met de veehouder in gesprek. De grondeigenaar moet immers aantonen dat er sprake is van een noodzaak om de grond uit gebruik te geven. Daarmee wordt duidelijk hoe complex deze situatie in de praktijk kan zijn.

Gevolgen voor de praktijk

De ervaring leert dat door teeltrotatie steeds vaker grondruil tussen agrariërs en grondeigenaren plaatsvindt. De verwachting is dat de belangstelling hiervoor in de toekomst niet zal afnemen en mogelijk zelfs verder toeneemt, onder meer door de hoge grondprijzen. De actuele opbrengstprijzen van oogst 2025, en zo mogelijk afnemende belangstelling voor uitruil, blijven daarbij buiten beschouwing.

De vraag is echter of het nieuwe fiscale regime vanaf 2026 invloed zal hebben op het uitruilen van landbouwgronden.

Als rekening wordt gehouden met een mogelijke belaste waardestijging tijdens de periode van uit gebruik geven, kan een denkbaar scenario ontstaan waarin ‘nieuwe aardappeltelers’ op papier verschijnen. De veehouder ploegt dan zijn grasland om en gaat aardappelen telen. In de praktijk worden de aardappelen door de akkerbouwer geteeld, maar op papier – bijvoorbeeld in de Gecombineerde Opgave – geeft de veehouder deze aardappelen op. Andersom kan de akkerbouwer bijvoorbeeld gras of mais voor de veehouder telen.

Dan dringt al snel de vraag zich op van wie de aardappelen, het gras of de mais feitelijk zijn.

Of komt er wellicht toch nog een nieuwe werkafspraak tussen het bedrijfsleven en de overheid?

Conclusie

De nieuwe regels vragen om meer zorgvuldigheid bij grondruil en tijdelijk uit gebruik geven van landbouwgrond. Voor agrariërs is het belangrijk om vooraf vast te leggen waarom grondruil noodzakelijk is, afspraken schriftelijk te maken en tijdig te beoordelen of aan alle voorwaarden wordt voldaan. Overleg met een adviseur kan helpen om fiscale risico’s te beperken.

Een elektriciteitskabel door uw grond: hoe zit het met toekomstschade?

Het elektriciteitsnet wordt in hoog tempo uitgebreid en op steeds meer locaties worden er kabels onder of boven de grond aangelegd om het elektriciteitsnet te vernieuwen en te vergroten om de omslag naar meer elektriciteit als energiebron te waarborgen.

De grondeigenaar wordt dan geconfronteerd met een partij die een zakelijk recht overeenkomst (zro) wil afsluiten om afspraken te maken over de aanleg en het hebben van de leiding en voor het uitvoeren van onderhoud in de toekomst.

Bij het afsluiten van een dergelijke overeenkomst komen veel onderwerpen aan de orde. In deze blog beperk ik mij tot de schadecomponent ‘toekomstschade’.

Volledige schadeloosstelling volgens de Omgevingswet

In de Omgevingswet is in artikel 15.14 het volgende opgenomen: ‘Schade die een rechtstreeks en noodzakelijk gevolg is van een gedoogplicht als bedoeld in afdeling 10.3 of artikel 10.3, derde lid, wordt aan de rechthebbende die de schade lijdt volledig vergoed.’

Het uitgangspunt is dus dat de grondeigenaar alle schade die het gevolg is van het werk (de leiding/kabel die door de grond komt of erboven) vergoed dient te krijgen.

Welke soorten schade kan een grondeigenaar lijden?

Vanuit een volledige schadeloosstelling gaat het om drie componenten van schade waar de grondeigenaar mee te maken kan krijgen:

Vermogensschade Wat betekent het werk voor de waarde van het eigendom?

Inkomensschade Wat is het gemiste inkomen door het werk? Dat is schade in de aanlegfase en op het moment dat er onderhoud nodig is. De vergoeding is voor gemiste teelten of lagere opbrengsten, maar ook hogere kosten. Deze schade komt vaak toe aan de gebruiker van de grond.

Bijkomende schade De schade die de grondeigenaar heeft voor bijvoorbeeld advieskosten of kosten die gemaakt worden en die niet vallen onder inkomensschade, zoals bijvoorbeeld aanpassing van drainage.

Hoe netbeheerders schade in de praktijk onderscheiden

We zien vaak dat netbeheerders in de overeenkomsten het volgende onderscheid maken:

Werkschade Dit is schade die ontstaat door werkzaamheden in verband met de aanleg van de leiding of onderhoud aan de leiding. Deze schade is bijvoorbeeld schade aan het perceel en/of de gewassen die er staan. Deze schade wordt vergoed op het moment dat deze geleden wordt. Dit kan zijn bij de aanleg of later bij onderhoud of calamiteiten. Bij de aanleg wordt de schade ingeschat en aan de (eigenaar)gebruiker vergoed.

Voorzienbare en bepaalbare schade Dit is schade die ontstaat door waardedaling van de belaste strook en ook daadwerkelijk wordt geleden op het moment van vestigen van het zakelijk recht. Bijvoorbeeld een jaarlijkse vergoeding voor beperkingen in de exploitatie als er een hoogspanningsmast staat waardoor er beperkingen zijn in het kunnen betelen van de grond. Dit zijn jaarlijks terugkomende kosten die ook jaarlijks vergoed dienen te worden. Partijen kunnen een eenmalige afkoop overeenkomen.

Voor deze twee schades geldt, dat als de schade goed te onderbouwen is, deze schade ook opgenomen wordt bij het vestigen van het zakelijk recht en vergoed wordt.

Toekomstschade: schade die pas later zichtbaar wordt

Een derde schadecomponent is toekomstschade. Toekomstschade is schade die een grondeigenaar heeft omdat er een leiding in het bezit ligt, waardoor er beperkingen kleven aan de onroerende zaak. Deze beperkingen kunnen op termijn leiden tot een lagere waarde van het bezit.

In de praktijk ontstaat de meeste discussie om deze schade goed geregeld te krijgen in de zakelijk recht overeenkomsten. We zien in de praktijk dat de verschillende leidingbeheerders hier ook heel verschillend mee omgaan. Omdat het om zakelijke rechten gaan die voor onbepaalde tijd gevestigd worden dus voor de eeuwigheid, is het van groot belang voor de grondeigenaar dat de vergoeding van toekomstschade ook goed in de overeenkomst wordt opgenomen.

Uitgangspunt is en blijft dat de grondeigenaar recht heeft op een volledige schadeloosstelling dus dat alle schades, ook die schades die in de toekomst ontstaan, vergoed worden.

Verschillende benaderingen van toekomstschade in overeenkomsten

In de praktijk zien we verschillende situaties ontstaan bij recht op vergoeding van toekomstschade:

Partijen die alleen een vergoeding willen betalen aan de grondeigenaar die ook grondeigenaar was ten tijde van het vestigen van het recht. Hiermee wordt de duur waarbinnen een grondeigenaar schade kan verhalen, aanzienlijk in de tijd beperkt.

Partijen die een schade alleen willen vergoeden aan een opvolgend grondeigenaar als het een overdracht is geweest onder algemene titel (vererving), omdat elke andere eigenaar bij het kopen van het perceel weet dat er een leiding ligt en er bij de prijs dan ook rekening mee moet houden.

Partijen die toekomstschade ook vergoeden aan de opvolgde grondeigenaar als dat kinderen zijn die het bezit hebben overgenomen, dus gekocht (koop wat een bijzondere titel is). Dit wordt gedaan omdat de leidingbeheerders het vaak niet redelijk vinden dat de kinderen bij een vererving wel in aanmerking komen voor schadevergoeding, maar bij een koop niet.

Partijen die toekomstschade vergoeden aan zowel de grondeigenaar ten tijde van het vestigen van het recht maar ook aan opvolgend grondeigenaar onder zowel algemene titel als bijzondere titel op het moment dat de schade er is. Dit zijn vaak de netbeheerders bij laag- en middenspanningsnetwerken.

De werkwijze van TenneT bij toekomstschade

TenneT, verantwoordelijk voor de hoogspanningsnetwerken, stelt zich met haar werkwijze op het standpunt dat toekomstschade alleen aan de oorspronkelijke eigenaar vergoed wordt en aan:

de rechtsopvolger onder algemene titel;

een kind;

degene die de grond koopt en de grond agrarisch blijft gebruiken (ervan uitgaande dat het gebruik ten tijde van de vestiging ook agrarisch was).

Na verkoop van de grond aan een derde (niet zijnde de kinderen) is er geen recht op toekomstschade als die ontstaat door ander dan agrarisch gebruik. De reden hiervoor is dat deze koper de grond koopt met de wetenschap dat er een zakelijk recht gevestigd is en er beperkingen kleven aan de grond. Bij het bepalen van de koopprijs zal de koper hier rekening mee houden.

Praktijkvisie: waarom deze benadering onredelijk is

Met de voorgaande stelling ben ik het als Rentmeester en Taxateur niet eens om de navolgende redenen:

Het zakelijk recht wordt gevestigd voor onbepaalde tijd. Bij het afsluiten van het zakelijk recht is het vaak niet mogelijk om aan te tonen dat er ooit iets anders gaat komen dan agrarisch gebruik en dat dat andere gebruik ook een meerwaarde voor de grond zal betekenen. Dus bij het vestigen van het recht ontvangt de grondeigenaar geen schadevergoeding voor het niet kunnen incasseren van de waardestijging van de belaste strook als de grond een lucratievere functie had gekregen zonder het zakelijk recht.

Op het moment dat de grondeigenaar tot verkoop overgaat aan een derde, ook al is het voor agrarische doeleinden, zal de koper er mogelijk wel of geen rekening mee houden dat er een leiding ligt. Maar de oorspronkelijke grondeigenaar kan niet, of zo goed als zeker niet, aantonen dat de koper minder betaalt voor de grond en krijgt geen vergoeding voor een (eventuele) lagere koopsom; het is en blijft toch agrarisch gebruik. De koper komt niet meer in aanmerking voor vergoeding want de koper wist dat de grond een beperking heeft.

Op het moment dat er toch een lucratieve bestemming gaat volgen, zal er in een gebied dus verschillend gehandeld worden door TenneT. De oorspronkelijke eigenaar of erfgenamen of kinderen krijgen wel de misgelopen waardestijging vergoed en een grondeigenaar die gekocht heeft met de beperking, niet. Hierdoor heeft TenneT een voordeel als de grond verkocht is aan derde partij en dat kan naar mijn mening niet de bedoeling zijn.

Voor de koper van grond, ook al is het voor agrarische doeleinden, is de grond, naast gebruik voor agrarische exploitatie, ook een belegging. De grond kan in waarde stijgen door inflatie maar ook door het verkrijgen van een lucratieve bestemming. Deze waardestijging is bij gronden waar een zakelijk recht op rust mogelijk beperkt.

Op het moment dat in de overeenkomst voor het vestigen van het zakelijk recht wordt opgenomen dat rechtsopvolgers ook recht hebben op toekomstschade, gelijk aan de eerste eigenaar, is er geen aftrek op de koopsom nodig als de grond verkocht wordt omdat de toekomstschade komt te vervallen.

Op dat moment is er ook geen discussie hoe hoog die schade op dat moment is, wat zoals eerder aangegeven, heel moeilijk aantoonbaar is. Of niet voor vergoeding in aanmerking komt omdat de bestemming niet veranderd is.

Als er geen overeenstemming bereikt wordt over het vestigen van het zakelijk recht kan de gedoogplicht opgelegd worden. In dat geval behoudt de grondeigenaar het recht op vergoeding van de toekomstschade omdat in de Omgevingswet is opgenomen dat de grondeigenaar recht heeft op een volledige schadeloosstelling. Dat is vaak voor het regelen van de toekomstschade een betere optie dan akkoord gaan met een beperking van de schadevergoeding.

Gedoogplicht als alternatief: voordelen en nadelen

Aan het opleggen van de gedoogplicht zitten echter niet alleen voordelen maar ook nadelen. Bij de gedoogplicht krijgt de grondeigenaar een volledige schadeloosstelling, niet meer en niet minder. Daar is recht op.

In het traject voorafgaande aan een gedoogplichtprocedure worden naast de toekomstschade en de gewasschade vaak ook andere vergoedingen aangeboden zoals een meewerkvergoeding en een efficiëntievergoeding. Deze vergoedingen klinken vaak heel redelijk en aantrekkelijk om een dergelijke overeenkomst af te sluiten.

Deze vergoedingen krijgt de grondeigenaar niet op het moment dat de gedoogplicht wordt opgelegd. Hierdoor kan de grondeigenaar het aanbod dat gedaan wordt overeenkomstig de standaardwerkwijze van TenneT ook zien als: ‘de grondeigenaar ontvangt nu (mogelijk) wat meer dan waar de grondeigenaar recht op heeft en ‘verspeelt’ daarmee de vergoeding van toekomstschade die mogelijk nooit of in de verre toekomst aan de orde komt’.

Met deze werkwijze wordt druk uitgeoefend om grondeigenaren toch tot het laten tekenen van een overeenkomst over te gaan en een gedoogplichtprocedure te voorkomen.

Conclusie: regel toekomstschade zorgvuldig

De komende jaren zal er nog heel veel moeten gebeuren aan de elektriciteitsnetten om de distributie van elektriciteit op orde te krijgen. Het zal de netbeheerders dan naar mijn mening ook sieren als zij een overeenkomst aanbieden waarin de toekomstschade ook netjes geregeld is en niet op voorhand proberen deze toekomstige kosten voor hen op voorhand uit te sluiten.

De teksten die nu in de overeenkomsten worden aangeboden met betrekking tot toekomstschade kunnen naar mijn mening aanzienlijk beperkt worden door op te nemen:

Toekomstschade: Het uitgangspunt is een volledige schadeloosstelling zoals bedoeld is in de Omgevingswet. Toekomstschade wordt vergelijkbaar aan de gedoogplicht conform artikel 15.14 van de Omgevingswet vergoed.

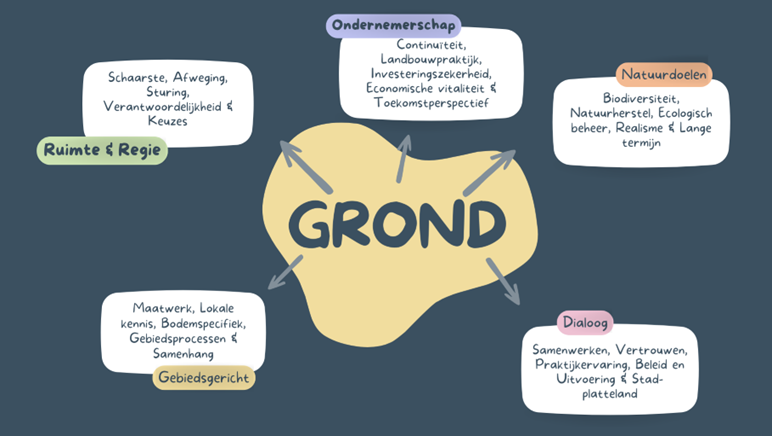

In onze dagelijkse praktijk werken wij in het landelijk gebied aan vraagstukken waar economische belangen en natuurdoelen samenkomen. In gesprekken met grondeigenaren, agrarische ondernemers, overheden en initiatiefnemers zien wij dat deze belangen elkaar soms versterken, maar ook onder druk kunnen zetten. De stikstofproblematiek speelt hierin een centrale rol en beïnvloedt al jaren de manier waarop grond wordt gebruikt en ontwikkeld.

Recent publiceerde Wageningen University & Research het rapport De Nederlandse stikstofcrisis: van verwarring naar verbinding. De analyse sluit aan bij wat wij in de praktijk ervaren: de huidige impasse in onder meer de stikstofproblematiek wordt niet zozeer veroorzaakt door onwil, maar door een systeem waarin beleid, juridische kaders en uitvoering onvoldoende op elkaar aansluiten. Dat roept de vraag op of economische ontwikkeling en natuurherstel daadwerkelijk met elkaar te verenigen zijn.

In deze blog hanteren wij GROND als ordenend kader om te laten zien hoe verschillende belangen in samenhang kunnen worden gebracht.

Gebiedsgericht: maatwerk per regio

Generiek stikstofbeleid sluit niet altijd goed aan bij de grote verschillen tussen gebieden. Bodemopbouw, waterhuishouding, historische belasting en huidig landgebruik variëren sterk per locatie, terwijl veel maatregelen toch landelijk en uniform worden toegepast. Hierdoor ontstaan maatregelen die juridisch vaak houdbaar zijn, maar in de praktijk ecologisch en economisch niet overal even effectief zijn.

In Nederland wordt daarom steeds vaker gewerkt met een gebiedsgerichte aanpak, waarbij provincies en gebiedspartners per regio kijken naar de specifieke kenmerken en opgaven, zoals in en rond kwetsbare Natura 2000-gebieden. Onderzoek van onder andere Wageningen University & Research laat zien dat sturen op landelijke gemiddelden en abstracte normen beperkt houvast biedt voor daadwerkelijke milieuwinst. Gebiedsgericht beleid maakt het mogelijk om maatregelen te richten op de lokale knelpunten, waardoor de effectiviteit van stikstofreductie en natuurherstel toeneemt.

Ruimte en Regie: keuzes op hoofdlijnen

Het landelijk gebied staat onder druk door de samenloop van opgaven: landbouw, natuur, woningbouw, energie en waterbeheer. Deze functies kunnen niet overal en tegelijk worden gerealiseerd. Dat vraagt om keuzes. Volledige detailsturing werkt belemmerend, terwijl een volledig open benadering leidt tot versnippering en onzekerheid.

Effectieve regie betekent daarom sturen op hoofdlijnen: duidelijke kaders waarbinnen afwegingen kunnen worden gemaakt. Niet elke keuze hoeft vooraf vast te liggen, maar verantwoordelijkheden en doelen moeten wel helder zijn. Door ruimte te laten voor gebiedsgerichte invulling kan schaarse ruimte doelgericht worden benut, zonder te verzanden in detailsturing of langdurige procedures.

Ondernemerschap: zekerheid voor investeren

Ondernemerschap in het landelijk gebied speelt een belangrijke rol in het gebruik en beheer van de ruimte, maar wordt in beleid niet altijd expliciet meegenomen. Agrarische bedrijven en andere gebiedsgebonden ondernemingen werken vaak met lange investeringshorizonnen en dragen bij aan productie, landschapsbeheer en de leefbaarheid van het platteland. Tegelijkertijd zijn zij sterk afhankelijk van duidelijkheid en rechtszekerheid in regelgeving en vergunningverlening.

Er zijn signalen dat investeringen in verduurzaming of emissiereductie in sommige gevallen worden uitgesteld of heroverwogen, mede door onzekerheid over vergunningverlening en toekomstige beleidsontwikkelingen. In verschillende analyses van Wageningen University & Research wordt benadrukt dat beleid dat vraagt om zeer grote zekerheid over ecologische effecten, terwijl wetenschappelijke onzekerheden inherent blijven, in de praktijk spanning kan geven met innovatie en investeringsbereidheid. Dit vraagt om een zorgvuldige balans tussen milieubescherming, rechtszekerheid en ruimte voor ontwikkeling.

Natuurdoelen: focus op uitvoerbaarheid

Natuurdoelen zijn noodzakelijk om biodiversiteit te beschermen en achteruitgang van ecosystemen te voorkomen, maar vragen om een realistische en uitvoerbare benadering. Stikstofreductie kan bijdragen aan natuurherstel, maar leidt niet automatisch tot herstel van natuurkwaliteit. In de praktijk zijn aanvullende maatregelen zoals gericht natuurbeheer, waterregulatie, bodemverbetering en inrichting van gebieden vaak bepalend voor het daadwerkelijke ecologische herstel.

Wanneer beleid sterk wordt gestuurd op juridische normnaleving, kan de nadruk verschuiven van het realiseren van ecologische verbeteringen naar het voldoen aan procedurele eisen. Dit kan leiden tot complexe besluitvorming en beperkte zichtbare verbetering in de natuurkwaliteit op korte termijn. Een integrale benadering, waarin meerdere omgevingsfactoren in samenhang worden meegenomen, wordt in veel analyses als belangrijk gezien voor effectief natuurherstel.

Dialoog: verbinding tussen beleid en praktijk

Een structurele dialoog tussen beleid, wetenschap en praktijk is in de uitvoering van ruimtelijk en natuurbeleid niet altijd vanzelfsprekend. Beleidsbesluiten worden vaak gebaseerd op modellen, scenario’s en juridische kaders, terwijl de praktische gevolgen vooral zichtbaar worden in het landelijk gebied. Dit kan leiden tot een ervaren afstand tussen beleidsvorming en uitvoering.

Als rentmeesters bevinden wij ons op dit snijvlak tussen beleid, eigendom en gebiedsontwikkeling. Initiatieven zoals de Samenhangende Aanpak Natuurherstel en Economie laten zien dat samenwerking tussen grondeigenaren, ondernemers, overheden en kennisinstellingen kan bijdragen aan het beter verbinden van natuurdoelen met economische en maatschappelijke haalbaarheid.

In verschillende analyses van onder andere Wageningen University & Research wordt benadrukt dat een integrale en samenwerkende benadering in gebieden kan helpen om maatregelen effectiever en beter uitvoerbaar te maken.

Conclusie: samenhang als vertrekpunt

De stikstofopgave maakt zichtbaar dat het huidige stelsel uitdagingen kent in de afstemming tussen beleidsdoelen en uitvoering in de praktijk. In analyses van Wageningen University & Research wordt onder andere beschreven dat de kern van deze problematiek niet uitsluitend technisch van aard is, maar ook samenhangt met de wijze waarop beleid, verantwoordelijkheden en uitvoeringskaders zijn ingericht.

GROND biedt hiervoor een samenhangend denkkader:

Gebiedsgericht werken in plaats van generieke normen

Sturing op hoofdlijnen, met beperkte detailsturing

Ruimte voor ondernemerschap en investeringszekerheid

Natuurdoelen gekoppeld aan concreet en uitvoerbaar beheer

Structurele dialoog tussen beleid, wetenschap en praktijk

Vanuit dit perspectief kan worden gesteld dat een meer integrale en gebiedsgerichte benadering kan bijdragen aan een aanpak die beter aansluit op de uitvoeringspraktijk. Daarbij gaat het niet om een theoretisch model, maar om een werkbare aanpak waarin verschillende belangen en verantwoordelijkheden in samenhang worden bezien.

Op 14 april 2026 heeft de Europese Commissie officieel goedkeuring verleend aan de Subsidieregeling extensivering melkveehouderij (Sem). Daarmee is de staatssteunprocedure afgerond en is de weg vrij voor openstelling van de regeling.

Onze deskundigen volgen deze ontwikkelingen op de voet, omdat de regeling directe gevolgen kan hebben voor de bedrijfsvoering, grondpositie, de markt van fosfaatrechten en de strategische keuzes van melkveebedrijven.

Inhoud Regeling

De Sem is gericht op het tijdelijk verminderen van het aantal melkkoeien per bedrijf, met als doel een structurele reductie van stikstof- en broeikasgasemissies te realiseren.

De kernpunten van de regeling op een rij:

Deelname is mogelijk voor melkveehouders die in 2025 bedrijfsmatig melkkoeien hielden.

Verplichting tot 10-20% vermindering van het aantal melkkoeien ten opzichte van 2025.

Het areaal grasland mag niet afnemen.

Het aantal overige graasdieren mag niet toenemen.

De verplichtingen gelden voor drie jaar, na het definitief doorhalen van bijbehorende fosfaatrechten.

Landelijk is hiervoor een fors budget beschikbaar van € 627 miljoen, waarvan ruim € 615 miljoen daadwerkelijk als subsidie wordt uitgekeerd. De regeling wordt naar verwachting geopend van 1 juni tot en met 29 juli 2026.

Financiële componenten

De subsidie bestaat uit twee onderdelen:

Inkomenscompensatie: € 1.606 per verminderde melkkoe per jaar (inclusief transactiekosten), gedurende drie jaar.

Vergoeding voor doorgehaald fosfaatrecht: € 110 per kg fosfaatrecht, gebaseerd op de gemiddelde marktprijs over 2023-2025, uitbetaald in drie gelijke jaarlijkse termijnen.

Belangrijk is te bedenken dat het fosfaatrecht definitief wordt doorgehaald en niet meer kan worden verhandeld of gebruikt na drie jaar.

Relatie met vergunningen en toekomstkeuzes

Interessant is dat het kabinet expliciet aangeeft dat bij extensivering binnen deze bandbreedte geen sprake is van een structurele wijziging van het project, zolang de bedrijfsopzet gelijk blijft. Daarmee zou deelname in beginsel binnen de bestaande natuurvergunning moeten passen. Provincies blijven hierbij wel een belangrijke gesprekspartner voor het ministerie.

Na afloop van de driejarige periode is terugkeer naar het oorspronkelijke aantal melkkoeien alleen mogelijk met nieuw aangekochte of geleasede fosfaatrechten. Dat maakt deelname aan deze regeling nadrukkelijk een strategische keuze voor de middellange termijn.

Overweging

Ter overweging wil ik u nog een gedachtegang meegeven over het kernpunt ‘areaal grasland’ van Sem. Een van de voorwaarden van Sem is dat het areaal niet mag afnemen. Van belang is om na te denken over wat wenselijk is voor uw eigendom en/of binnen uw bedrijfsvoering voor de komende drie jaar. Niet alleen voor nu, ook voor de periode na afloop van de regeling.

Wat zijn de gevolgen als u na de driejaarstermijn omschakelt naar een ander grondgebruik?

Kan dat dan nog? Wat betekent dit voor de waarde van uw bezit, zowel in vermogen als anderszins, bijvoorbeeld verandering en waardering voor het landschap?

Meer dan alleen subsidie

Naast de overheid hebben ook banken aangegeven een financiële bijdrage te leveren, onder andere via rentekortingen op duurzame investeringen voor deelnemende bedrijven. Dit kan van invloed zijn op investeringen in uw bedrijf, zoals in innovaties of grond. Het tijdig verkennen van de (on)mogelijkheden is raadzaam.

Wat betekent dit voor u?

De regeling biedt kansen en vraagt om een zorgvuldige afweging:

Wat betekent extensivering voor de waarde en inzet van de grond en de bedrijfsactiviteiten (op termijn)?

Wat betekent deelname aan de regeling op lange termijn voor de bedrijfsontwikkeling of bedrijfsopvolging?

Wat zijn de fiscale en juridische gevolgen van het definitief laten vervallen van fosfaatrechten?

Onze deskundigen kijken nadrukkelijk naar het grote plaatje; niet alleen naar de subsidie op zich, maar naar de samenhang tussen grond, rechten, vergunningen en toekomstperspectief.

Slot

Wij blijven deze regeling en de verdere uitwerking nadrukkelijk volgen. Als de publicatie en de informatietools beschikbaar zijn, volgt een nadere duiding van de praktische gevolgen en aandachtspunten.

Mijn naam is Marieke Heijboer en sinds kort ben ik onderdeel van het Overwater‑team als Rentmeester / Taxateur Landelijk en Agrarisch Vastgoed (in opleiding).

Verbonden met de agrarische sector

Als dochter van een uienhandelaar is mijn liefde voor de agrarische sector mij met de paplepel ingegoten.

Na diverse commerciële functies binnen en buiten de agrarische sector bleef de wens bestaan om mij verder te ontwikkelen. Eind 2024 ben ik daarom gestart met de opleiding tot rentmeester, met als doel mijn agrarische kennis op een inhoudelijke en duurzame manier in te zetten voor het landelijk gebied.

Mijn drijfveer

Mijn drijfveer ligt in de dynamiek en veelzijdigheid van het vak en in mijn betrokkenheid bij het landelijk en agrarisch gebied. Voor opdrachtgevers wil ik een betrouwbare en zakelijke sparringpartner zijn, die met passie en oog voor alle belangen meedenkt. Daarbij voel ik mij professioneel gesteund door de brede ervaring en kennis binnen Overwater Rentmeesterskantoor. Samen dragen we op een constructieve manier bij aan de uitdagingen waar het landelijk gebied voor staat.

Buiten het werk

Naast mijn werk ben ik moeder van drie kinderen. In mijn vrije tijd sta ik regelmatig langs de lijn als supporter van twee fanatieke voetballers of ben ik zelf actief in de paardensport. Ik geniet van het buiten zijn, jonge paarden in de wei en van gezellige momenten met mijn gezin.

Ik maak graag kennis!

Telefonisch ben ik te bereiken via 06-12500663 en per e‑mail via mheijboer@ovtr.nl.

De laatste jaren ben ik actief als Marketing- en Communicatiemanager binnen Overwater Vastgoedadviseurs, Taxateurs en Rentmeesters – OVTR. Samen met mijn collega’s werk ik aan een sterke positionering en zichtbaarheid van ons rentmeesterskantoor.

𝗢𝗻𝗯𝗲𝗸𝗲𝗻𝗱 𝗺𝗮𝗮𝗸𝘁 𝗼𝗻𝗯𝗲𝗺𝗶𝗻𝗱 Als mijn werk ter sprake komt, krijg ik vaak de vraag “𝘞𝘢𝘵 𝘥𝘰𝘦𝘵 𝘦𝘦𝘯 𝘳𝘦𝘯𝘵𝘮𝘦𝘦𝘴𝘵𝘦𝘳 𝘦𝘪𝘨𝘦𝘯𝘭𝘪𝘫𝘬?” of “𝘌𝘦𝘯 𝘳𝘦𝘯𝘵𝘮𝘦𝘦𝘴𝘵𝘦𝘳𝘴𝘬𝘢𝘯𝘵𝘰𝘰𝘳…𝘪𝘴 𝘥𝘢𝘵 𝘯𝘪𝘦𝘵 𝘰𝘶𝘥𝘦𝘳𝘸𝘦𝘵𝘴?” Mijn antwoord? “𝘏𝘦𝘣 𝘫𝘦 𝘦𝘷𝘦𝘯… 😊?”

Want de werkzaamheden van een rentmeester zijn ontzettend veelzijdig en zéker niet ouderwets. De term ‘rentmeester’ mag dan eeuwenoud zijn, maar het vak is dynamisch en relevanter dan ooit. Het gaat veel verder dan agrarische grond: denk bijvoorbeeld aan taxaties, beleggen en investeren in landbouwgrond, (erf)pacht, beheer van agrarisch vastgoed en landgoederen, agrarische makelaardij, gebiedsontwikkeling, stikstof, onteigening en energietransitie.

𝗚𝗿𝗼𝗻𝗱 𝗮𝗹𝘀 𝗿𝗼𝗱𝗲 𝗱𝗿𝗮𝗮𝗱 Grond is allesbehalve saai of achterhaald. Zonder grond komt er letterlijk én figuurlijk niets van de grond. Het vormt het fundament van onze samenleving: van agrarische sector tot woningen, industrie, kantoren en natuur. Grond is schaars, waardevol en bepalend voor hoe we Nederland vormgeven.

𝗚𝗿𝗼𝗻𝗱 𝗶𝘀 𝗼𝗼𝗸 𝗲𝗺𝗼𝘁𝗶𝗲 Voor veel mensen is grond niet alleen bezit, maar ook emotie. Denk aan families die generaties lang een bedrijf runnen, een landgoed onderhouden of een perceel koesteren dat vol herinneringen zit.

Als rentmeester ben je adviseur, sparringpartner en soms mediator. Je helpt opdrachtgevers bij keuzes die ertoe doen – en dat geeft voldoening én relevantie.

𝗧𝗶𝗲𝗻 𝗷𝗮𝗮𝗿 𝗹𝗮𝘁𝗲𝗿 Tien jaar geleden had ik geen idee wat het werk van een rentmeester inhield. Nu weet ik: het is een boeiend vak waarin kennis, visie en mensenkennis samenkomen. En dat geldt niet alleen voor rentmeesters, maar ook voor onze backoffice-collega’s die achter de schermen alles soepel laten verlopen.

In mijn ogen verdient het brede rentmeesterschap meer aandacht en interesse.

En dan zijn die tien jaar ineens voorbij. Ik kijk niet alleen terug, maar vooral vooruit: naar projecten waarin we onze expertise zichtbaar maken én de bekendheid van het vak ‘rentmeester’ vergroten. Niet alleen voor onszelf, maar vooral om opdrachtgevers te helpen keuzes te maken en zich gesteund te voelen. Want daar doen we het uiteindelijk voor.

En ik ben blij dat ik daar mijn bijdrage aan mag leveren, vanachter de camera 😉.

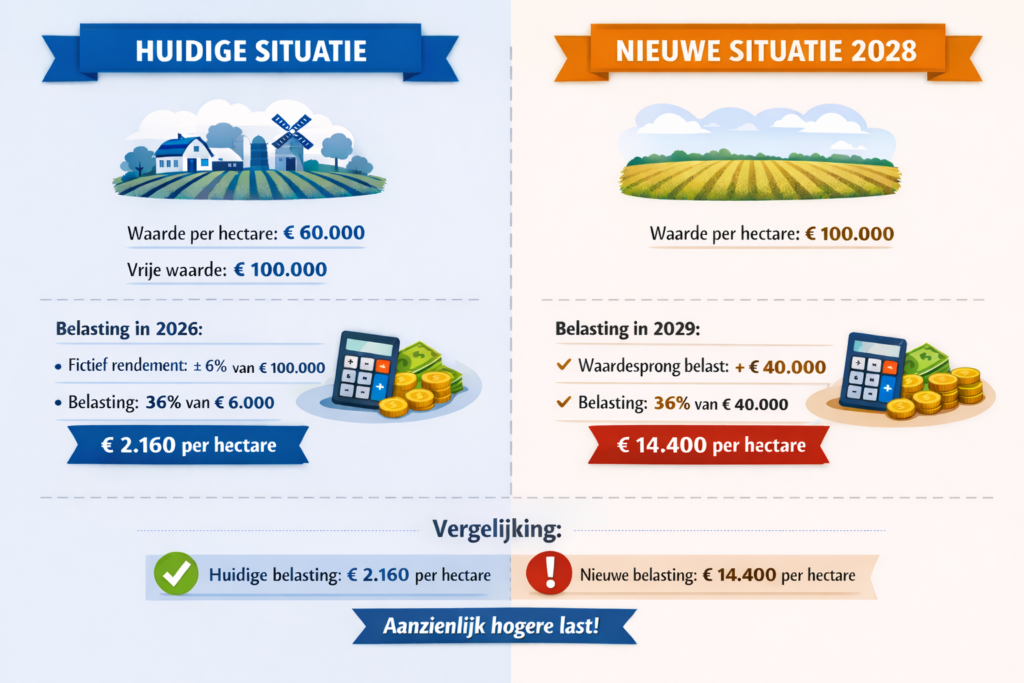

Sinds 2001 wordt vermogen belast in box 3 tegen een forfaitair rendement. Het voornemen van de regering is om met ingang van 1 januari 2028 het vermogen in box 3 te gaan belasten tegen het werkelijke rendement. Dit kan grote gevolgen hebben voor beleggers in landbouwgrond, waarbij deze belegging in box 3 wordt gehouden.

Werkelijk rendement: wat betekent dit voor landbouwgrond?

Volgens de nieuwe systematiek wordt er belasting geheven over de waardeontwikkeling van onroerend goed, de zogenaamde vermogenswinstbelasting. Bij realisatie van winst op onroerend goed, het werkelijke rendement, is deze winst na 1 januari 2028 belast.

Dit staat in contrast met de huidige situatie waarbij belasting wordt geheven op basis van een fictief rendement, dus onafhankelijk van het werkelijke rendement.

Waardestijging van landbouwgrond: hoe groot is het effect?

Afgelopen jaren is de waarde van landbouwgrond gestegen. Sinds 2016 tot en met 2025 steeg de waarde van landbouwgrond met gemiddeld 5,5% per jaar. Ook de verpachte landbouwgrond is in waarde gestegen, met daarbij een direct rendement in de vorm van pacht.

Het overgrote deel van de box-3-beleggers in (regulier) verpachte landbouwgrond heeft in de afgelopen 10 jaar méér werkelijk rendement behaald dan het fictieve rendement van circa 6% gebaseerd op de verpachte waarde van de grond.

Impact op regulier verpachte landbouwgrond

Het grote verschil ontstaat in situaties waarbij landbouwgrond een grote waardesprong maakt. Dit gebeurt bijvoorbeeld bij verkoop van landbouwgrond voor een lucratieve ontwikkeling, maar ook wanneer regulier verpachte landbouwgrond pachtvrij komt. De waardestijging wordt dan gezien als werkelijk rendement en is vanaf 2028 belast.

Het is momenteel nog niet definitief wanneer die belastingaanslag wordt opgelegd: op het moment dat de waardestijging ontstaat, of op het moment dat de waardestijging daadwerkelijk door de eigenaar wordt geïncasseerd, bijvoorbeeld bij verkoop.

Voorbeeldberekening: zo pakt de nieuwe belasting uit in de praktijk

Een perceel landbouwgrond is op 1 januari 2028 regulier verpacht en kent een waarde van € 60.000,- per hectare, terwijl de vrije marktwaarde van de grond € 100.000,- per hectare bedraagt.

Op 1 april 2028 eindigt de pachtovereenkomst, is het perceel vrij van pacht en is de waarde gelijk aan de vrije marktwaarde.

De eigenaar verkoopt de grond in 2028. Op 1 januari 2029 wordt de eigenaar geconfronteerd met een belaste waardestijging van 40% van de vrije marktwaarde (€ 40.000,- per hectare), tegen een tarief van 36%. De eigenaar betaalt dus € 40.000,- x 36% = € 14.400,- per hectare.

Ter vergelijking: in het huidige systeem zou niet de waardesprong belast worden, maar slechts een fictief rendement over de vrije waarde (bijv. ± 6% van € 100.000,- = € 6.000,-), waar vervolgens belasting over wordt geheven. De belastingdruk zou dus aanzienlijk lager zijn.

Wat betekent dit voor uw strategie als belegger?

Op basis van wat nu bekend is over het toekomstige box‑3‑stelsel, kan het raadzaam zijn om waardestijgingen die al te realiseren zijn, nog vóór 2028 daadwerkelijk te verzilveren. Hiermee voorkomt een belegger dat een waardesprong onder de toekomstige, vaak zwaardere, werkelijke‑rendementheffing valt.

De overstap naar een belastingstelsel op basis van werkelijk rendement vraagt om heroverweging van strategieën rondom verpachte grond, pachtvrije situaties en verkoopplanning. Voor beleggers is het een overweging om advies in te winnen over het optimale verkoopmoment als zij overwegen de grond te verkopen. Onze adviseurs denken graag met u mee, neem gerust contact met ons op.

In onze praktijk komen we regelmatig in aanraking met het onderwerp spuitzones. In deze blog worden een aantal hoofdzaken met betrekking tot spuitzones besproken.

wat is een spuitzone?

Op agrarische percelen kunnen gewasbeschermingsmiddelen gebruikt worden om de landbouwgewassen te beschermen tegen ziekten en plagen om veilig en hoogwaardig voedsel te produceren.

Een spuitzone is het gebied tussen het agrarisch perceel waar gewasbeschermingsmiddelen worden gebruikt en een zogenaamde gevoelige functie. De gevoelige functies zijn bijvoorbeeld woningen, tuinen, scholen, etc. De spuitzone heeft als doel te voorkomen dat gewasbeschermingsmiddelen door de wind (drift) van het agrarisch perceel op het perceel met de gevoelige functie neerkomen.

Afstand van een spuitzone

Een spuitzone is er dus voor bedoeld om een gevoelige functie te beschermen voor gewasbeschermingsmiddelen. Opvallend is dat er geen wettelijke regels zijn voor een spuitzone. Wel is er jurisprudentie met uitspraken over spuitzones.

Uit rechtspraak van de Raad van State blijkt dat een spuitzone van 50 meter breed niet als onredelijk wordt gezien. Deze 50 meter is in de praktijk dan ook aanvaard. Een dergelijke afstand kan ertoe leiden dat de agrariër beperkt wordt in de exploitatie van het landbouwperceel als blijkt dat gewasbeschermingsmiddelen niet meer gebruikt kunnen worden.

Een kleinere spuitzone kan acceptabel zijn als uit locatiespecifiek onderzoek blijkt dat de gevoelige functie ook bij een kleinere spuitzone voldoende beschermd is. Voldoende bescherming kan bijvoorbeeld een windsingel zijn, die de drift naar de spuitzone beperkt. Het onderzoek moet deugdelijk, concreet en overtuigend zijn. Lastig is dat er geen model voorhanden is om dit onderzoek uit te voeren.

Functie perceel

Spuitzones worden relevant bij wijziging van de functie van het perceel dat grenst aan het agrarische perceel. Op het moment dat de functie van het aangrenzende perceel wijzigt naar een gevoelige functie met een aanpassing van het omgevingsplan of een buitenplanse omgevingsactiviteit (BOPA), kan in de voorschriften een spuitzone worden gedefinieerd.

Deze spuitzone kan gelegd worden op het agrarisch perceel, waardoor de agrarische exploitatie belemmerd wordt, wat schade oplevert. Mogelijk is deze schade te verhalen. Als de spuitzone op het perceel ligt, waarvan de functie wijzigt, zal de functie in de spuitzone moeten passen bij de spuitzone. Een voorbeeld is een parkeerplaats.

Belangrijk is om te realiseren dat gemeenten in een omgevingsplan ook specifieke regels kunnen opstellen voor spuitzones, die aangeven welke afstand er moet zijn tot de gevoelige functies. Mogelijk leidt dit tot een beperking in de agrarische exploitatie en tot schade.

Praktijk

In onze praktijk hebben wij ervaring met spuitzones. Een veelvoorkomende situatie is dat een perceel grenzend aan een agrarisch perceel wordt bebouwd met woningen, waardoor een zogenoemde gevoelige functie ontstaat. De bijbehorende spuitzone komt dan op het agrarisch perceel te liggen.

In overleg met de agrariër worden afspraken gemaakt over de inrichting van de spuitzone. De teelt in de spuitzone wordt bijvoorbeeld een akkerrand of een bloemenrand met gras. En de agrariër wordt verder gecompenseerd met vervangende grond. Op deze wijze kan de nieuwe functie worden gerealiseerd en is de agrariër gecompenseerd voor de spuitzone op het aangrenzende agrarische perceel.