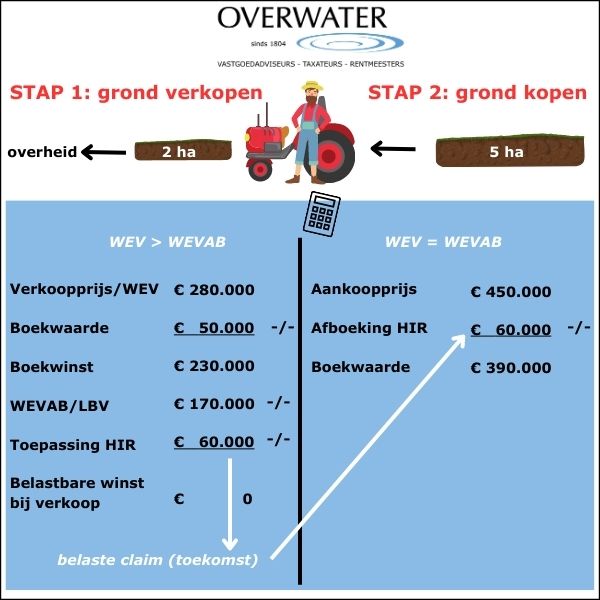

In december 2022 heb ik een blog geschreven over speculatieve grondbeleggingen en erfbelasting. Hierin beschreef ik de gevolgen van het opknippen van grond in kleine perceeltjes die als ‘belegging’ verkocht worden aan particulieren.

Na deze blog heb ik veel vragen gekregen over wat nu wél te doen als je wilt beleggen in landbouwgrond.

Hierna ga ik in op de mogelijkheden om te beleggen in landbouwgrond op basis van erfpacht. Er zijn ook andere varianten denkbaar zoals reguliere of geliberaliseerde pacht en eigen exploitatie. Ik richt me nu specifiek op erfpacht.

Het beleggen in landbouwgrond gebeurt al heel lang. Er zijn goede doelen stichtingen, Kerken, beleggingsmaatschappijen, pensioenfondsen en vermogende families die al eeuwen (een deel) van hun vermogen beleggen in landbouwgrond.

Voor de particuliere belegger zien we op dit moment, mede door de belastingheffing in Box 3, dat het beleggen in landbouwgrond, in privé, minder aantrekkelijk is geworden.

De keuze voor erfpacht wordt vaak gemaakt door de contractsvrijheid die er bij erfpacht is ten opzichte van pacht. Enkele aspecten die bij erfpacht van belang zijn:

1)

De duur van de overeenkomst moet langer zijn dan 25 jaar om niet onder de dwingende regels van het pachtrecht te vallen. In de praktijk zien we daarom vaak een erfpachtduur van 26 jaar, maar ook langere erfpachtperioden.

Dit om een overeenkomst passend te krijgen voor de erfpachter die graag een overeenkomst wil met een looptijd die past bij zijn ambitie voor de voortzetting van het bedrijf. Zijn loopbaan of die van de opvolger.

2)

De hoogte van de canon, zowel bij aanvang maar ook de wijze van indexeren of herzien.

Het verleden heeft uitgewezen dat hier 2 componenten van groot belang zijn om te zorgen dat een canon niet uit de pas gaat lopen: de waarde van de grond en het rendementspercentage.

Contracten waarbij een canon uit de pas gaat lopen zijn vaak indexeringen die gekoppeld zijn aan de grondprijsontwikkeling en geen rekening houden met het canonpercentage. Een tussentijdse herziening zal daar een oplossing voor zijn.

3)

Wat gebeurt er na afloop van de erfpachtovereenkomst? Is er een verlengingsmogelijkheid en zo ja, op welke voorwaarden? Of is er een voorkeursrecht van koop zodat de grond bij het bedrijf van de erfpachter zal kunnen blijven?

4)

Is het de erfpachter toegestaan om voor specifieke gewassen de landerijen geliberaliseerd te verpachten en zo ja, hoe vaak mag dat dan?

5)

Wat te doen als er bijvoorbeeld een windmolen op de grond kan komen?

6)

Erfpacht is een zakelijk recht en daarom is een erfpachtrecht ook overdraagbaar/verkoopbaar. Ook de belegging, het blooteigendom, is verhandelbaar zodat elke partij gedurende de looptijd van de overeenkomst kan besluiten te verkopen.

7)

Afspraken over de jacht. Is deze voorbehouden aan de eigenaar of de erfpachter?

8)

Mag je het erfpachtrecht bezwaren met een hypotheekrecht of alleen met toestemming van de eigenaar? En waar is deze toestemming dan van afhankelijk?

9)

Aan wie komen bij het einde van de overeenkomst productierechten toe zoals deze mogelijkerwijs worden verkregen gedurende de looptijd van de overeenkomst?

10)

Specifieke afspraken over het gebruik van de grond zoals bijvoorbeeld een bouwplanrotatie met niet rooigewassen/rustgewassen of de wijze van beboeren (gangbaar/biologisch). Ook zijn er beleggers die een korting op de canon geven als de grond biologisch geëxploiteerd wordt.

Zo zijn er nog veel meer punten die partijen met elkaar kunnen overeenkomen en van belang zijn om een evenwichtige overeenkomst te sluiten. Onder een evenwichtige overeenkomst versta ik een overeenkomst waarbij de eigenaar rendement maakt op de investering in de gronden en de erfpachter zijn inzet beloond krijgt.

Gewilde grond

Daarnaast is het voor een belegger van belang om te investeren in grond waarvan het de verwachting is dat het ook na afloop van de looptijd van de erfpachtovereenkomst gewilde grond is. Dat er dan ook kopers of erfpachters zijn die graag deze gronden bij hun bedrijf willen behouden of voegen.

Hoogte rendement van de belegger

Het beleggen in landbouwgrond is voor partijen die op zoek zijn naar gedegen langdurige beleggingen vaak een passende investering, ook al is het directe rendement vaak laag.

Om een richting te geven voor het rendement van de belegger schets ik u een praktijkvoorbeeld. Ook hier geldt ‘rendementen uit het verleden zijn geen garantie voor de toekomst’.

Stel: in een gebied met kwalitatief goede grond is een vrije grondprijs van

€ 100.000,00 per ha van toepassing. Door de belegger wordt er dan vaak tot 70% van de vrije waarde betaald. Ik ga nu uit van 70%, maar het is ook wel eens lager, zeker als de looptijd van de overeenkomst langer is. De belegger betaalt dan € 70.000,00 per ha.

De canon zal tussen de 2% en 2,5% liggen. Daardoor zal de aanvangscanon op

€ 1.400,00 tot € 1.750,00 per ha uitkomen.

Stel, deze overeenkomst heeft een looptijd van 30 jaar. Dan zal bij gelijkblijvende grondwaarde gedurende de looptijd van de overeenkomst elk jaar er een indirect rendement zijn van 1%. Immers, de belegger betaalt 70% en ontvangt na 30 jaar 100% van de grondwaarde. Het directe en indirecte rendement komen dan uit op 3% per jaar.

Door de grondprijsontwikkeling van de afgelopen 30 jaar is een rendement van direct en indirect tezamen 6% tot 9%.

Daarnaast heeft het verleden uitgewezen dat de waardeontwikkeling van de grond harder gaat dan de inflatie. Bij inflatiecijfers zoals die van het afgelopen jaar is het de vraag of de grond dat bij blijft houden.

Uit de cijfers zoals deze over 2022 gepubliceerd zijn, zien we dat waardeontwikkeling van het kwalitatief betere bouwland op 14% uitkwam. Dus boven de inflatie van 10%. Weidegrond kwam uit op een grondprijsstijging van 7%.

Grond is schaars

Het mooie van het beleggen in grond is dat het een schaars goed is. Voor veel initiatieven is grond nodig en een schaars goed zal niet snel zijn waarde verliezen.

Er is een jaarlijks direct rendement (de canon met een indexatie) en een indirect rendement (de waarde aangroei naar vol eigendom) gedurende de looptijd en de autonome waardeontwikkeling.

Hierbij is het de uitdaging voor de rentmeester om de juiste partijen bij elkaar te brengen: een belegger die graag zijn bezit wil uitbreiden én de erfpachter die zijn bedrijf wil vergroten of de jaarlijkse lasten wil verlagen door een hypotheekschuld af te lossen.

Door het gesprek aan te gaan en te zien waar het accent moet liggen, komen we tot een evenwichtige overeenkomst op maat.

Als u als belegger of als potentiële erfpachter meer informatie wilt, gaan de rentmeesters van Overwater Rentmeesterskantoor graag met u in gesprek.