Werkelijk rendement in box 3 en regulier verpachte landbouwgrond

Wat verandert er in box 3 vanaf 2028?

Sinds 2001 wordt vermogen belast in box 3 tegen een forfaitair rendement. Het voornemen van de regering is om met ingang van 1 januari 2028 het vermogen in box 3 te gaan belasten tegen het werkelijke rendement. Dit kan grote gevolgen hebben voor beleggers in landbouwgrond, waarbij deze belegging in box 3 wordt gehouden.

Werkelijk rendement: wat betekent dit voor landbouwgrond?

Volgens de nieuwe systematiek wordt er belasting geheven over de waardeontwikkeling van onroerend goed, de zogenaamde vermogenswinstbelasting. Bij realisatie van winst op onroerend goed, het werkelijke rendement, is deze winst na 1 januari 2028 belast.

Dit staat in contrast met de huidige situatie waarbij belasting wordt geheven op basis van een fictief rendement, dus onafhankelijk van het werkelijke rendement.

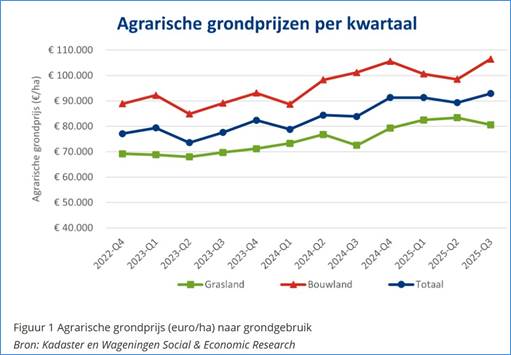

Waardestijging van landbouwgrond: hoe groot is het effect?

Afgelopen jaren is de waarde van landbouwgrond gestegen. Sinds 2016 tot en met 2025 steeg de waarde van landbouwgrond met gemiddeld 5,5% per jaar. Ook de verpachte landbouwgrond is in waarde gestegen, met daarbij een direct rendement in de vorm van pacht.

Het overgrote deel van de box-3-beleggers in (regulier) verpachte landbouwgrond heeft in de afgelopen 10 jaar méér werkelijk rendement behaald dan het fictieve rendement van circa 6% gebaseerd op de verpachte waarde van de grond.

Impact op regulier verpachte landbouwgrond

Het grote verschil ontstaat in situaties waarbij landbouwgrond een grote waardesprong maakt. Dit gebeurt bijvoorbeeld bij verkoop van landbouwgrond voor een lucratieve ontwikkeling, maar ook wanneer regulier verpachte landbouwgrond pachtvrij komt. De waardestijging wordt dan gezien als werkelijk rendement en is vanaf 2028 belast.

Het is momenteel nog niet definitief wanneer die belastingaanslag wordt opgelegd: op het moment dat de waardestijging ontstaat, of op het moment dat de waardestijging daadwerkelijk door de eigenaar wordt geïncasseerd, bijvoorbeeld bij verkoop.

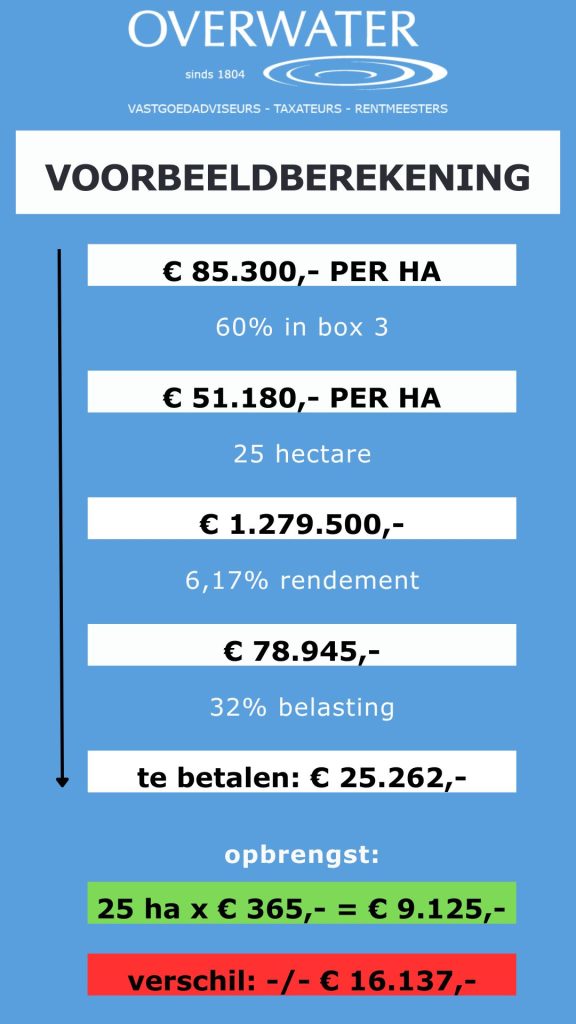

Voorbeeldberekening: zo pakt de nieuwe belasting uit in de praktijk

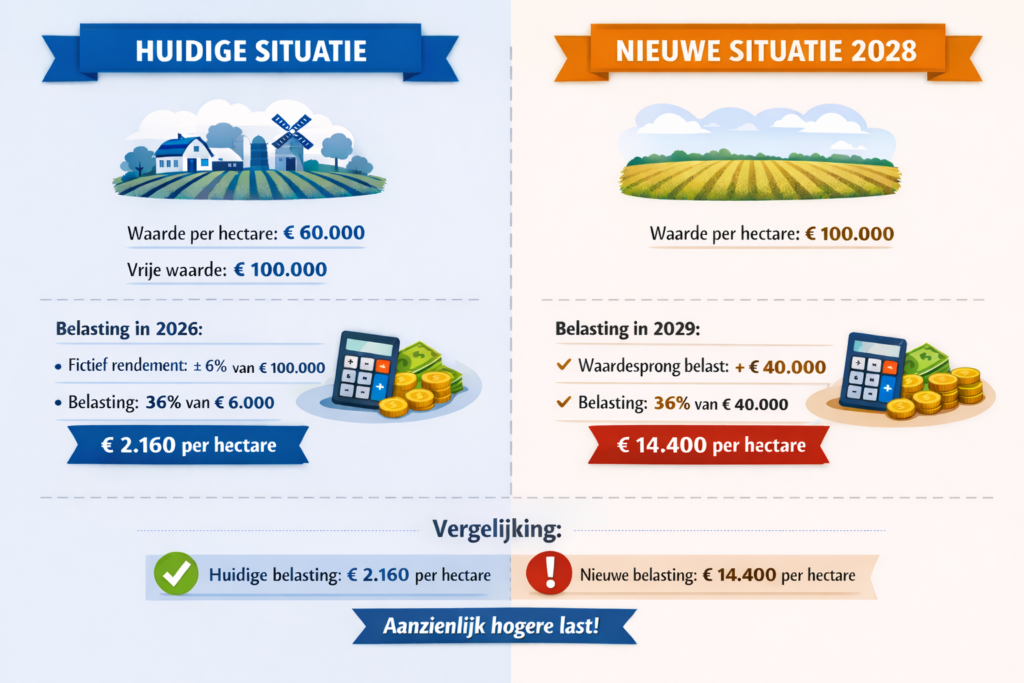

Een perceel landbouwgrond is op 1 januari 2028 regulier verpacht en kent een waarde van € 60.000,- per hectare, terwijl de vrije marktwaarde van de grond € 100.000,- per hectare bedraagt.

Op 1 april 2028 eindigt de pachtovereenkomst, is het perceel vrij van pacht en is de waarde gelijk aan de vrije marktwaarde.

De eigenaar verkoopt de grond in 2028. Op 1 januari 2029 wordt de eigenaar geconfronteerd met een belaste waardestijging van 40% van de vrije marktwaarde (€ 40.000,- per hectare), tegen een tarief van 36%. De eigenaar betaalt dus € 40.000,- x 36% = € 14.400,- per hectare.

Ter vergelijking: in het huidige systeem zou niet de waardesprong belast worden, maar slechts een fictief rendement over de vrije waarde (bijv. ± 6% van € 100.000,- = € 6.000,-), waar vervolgens belasting over wordt geheven. De belastingdruk zou dus aanzienlijk lager zijn.

Wat betekent dit voor uw strategie als belegger?

Op basis van wat nu bekend is over het toekomstige box‑3‑stelsel, kan het raadzaam zijn om waardestijgingen die al te realiseren zijn, nog vóór 2028 daadwerkelijk te verzilveren. Hiermee voorkomt een belegger dat een waardesprong onder de toekomstige, vaak zwaardere, werkelijke‑rendementheffing valt.

De overstap naar een belastingstelsel op basis van werkelijk rendement vraagt om heroverweging van strategieën rondom verpachte grond, pachtvrije situaties en verkoopplanning. Voor beleggers is het een overweging om advies in te winnen over het optimale verkoopmoment als zij overwegen de grond te verkopen. Onze adviseurs denken graag met u mee, neem gerust contact met ons op.