Aanpak piekbelasting van start: kans of bedreiging?

Vanaf 3 juli 2023 zijn de eerste twee regelingen opengesteld die vallen onder de Aanpak Piekbelasting. Dit betreft de ‘woest aantrekkelijke’ landelijke beëindigingsregeling veehouderijlocaties met piekbelasting (kortweg: Lbv-plus.) en de ‘gewone’ Lbv regeling.

Nog te verwachten zijn de volgende regelingen:

- Maatregel Gerichte Aankoop en Beëindiging Veehouderijen nabij natuurgebieden (MGAB) (eind 2023)

- Ondersteuning voor extensiveren (najaar 2023)

- Verplaatsingsregeling (eind 2023)

- Subsidiemodule brongerichte verduurzaming stal- en managementmaatregelen(Sbv) (eind 2023)

Naar mijn mening is het een gemiste kans van de overheid om niet alle regelingen tegelijkertijd open te stellen. Dit zal ongetwijfeld te maken hebben met de politieke druk vanuit Den Haag op het stikstofdossier.

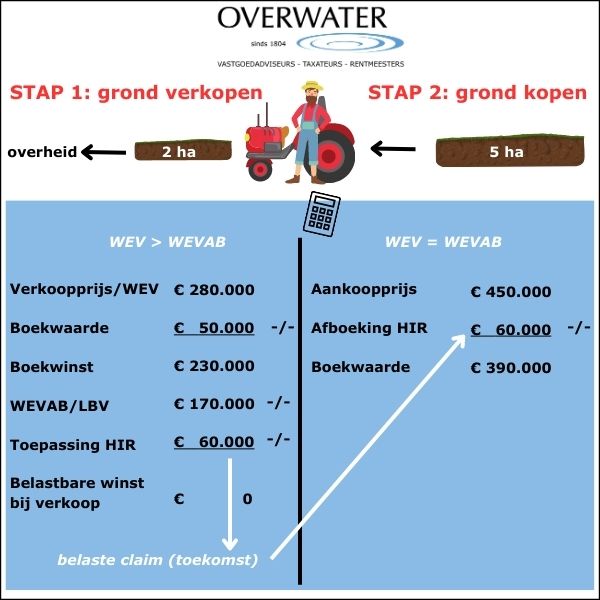

Ondersteunend aan alle regelingen is de onlangs opgerichte Nationale Grondbank. Hier zit overigens nog geen grond in. De bank moet gevuld worden vanuit gronden die door stoppers of verplaatsers worden aangeboden. De grondbank zal in dat geval optreden als marktpartij waarbij het Rijksvastgoedbedrijf (RVB) eigenaar en beheerder van de gronden wordt.

Lbv-plus

Volgens minister Van der Wal is de Lbv-plus regeling de beste regeling die er is en zal er ook geen betere komen. Toegegeven, hij is voor sommige agrariërs ook heel royaal en biedt dus zeker kansen voor deze groep.

Een belangrijk aspect dat weinig aandacht krijgt in de media maar wel veel invloed heeft op de keuzen die in de regeling zijn gemaakt, betreft het feit dat hier sprake is van een subsidieregeling. In de volksmond wordt de regeling de ‘opkoop- of uitkoopregeling’ genoemd. Dit is echter in deze regeling niet aan de orde. De overheid koopt niets maar verstrekt een subsidie voor het beëindigen.

Een agrariër kan in aanmerking komen voor de Lbv-plus regeling indien zijn bedrijf een ‘stikstofvracht’ heeft van 2500 mol/ha/jr op één of meerdere overbelaste Natura-2000 gebieden, gebaseerd op het gemiddeld aantal dieren in 2021 (of een ander jaar indien 2021 niet representatief is) en de afgelopen 5 jaar onafgebroken vee heeft gehouden en mocht houden.

Dit kan de agrariër zelf berekenen met behulp van de AERIUS Check. Hoogstwaarschijnlijk heeft hij hiervoor wel een adviseur nodig want het is erg belangrijk dat hier de juiste gegevens worden ingevoerd en die zullen voor de meeste agrariërs geen dagelijkse kost zijn.

Indien uit deze berekening blijkt dat het bedrijf voldoet aan de lat van 2500 mol/ha/jr dan kan een subsidieaanvraag ingediend worden.

De regeling staat overigens alleen open voor landbouwbedrijven met productierechten gebonden vee en kalverbedrijven. Alle andere typen bedrijven zullen moeten wachten op de MGAB regeling (want de gewone Lbv regeling is ‘slechts’ open voor alleen de productierechten gebonden sectoren). Hier valt de kalverhouderij dus buiten.

Vergoedingen

Deelnemers aan de Lbv-plus regeling ontvangen een vergoeding van 120% van de gecorrigeerde vervangingswaarde per m² stalverblijf van de dierenverblijven.

Per diercategorie is een aparte afschrijvingstabel gemaakt door de Universiteit van Wageningen. Deze dierenverblijven moeten worden gesloopt en hiervoor wordt een aanvullende vergoeding betaald van € 45,- per m² dierenverblijf.

Belangrijk om te vermelden is dat ook alle voeropslagen en mestopslagen dienen te worden gesloopt. De vergoeding hiervoor wordt geacht te zijn opgenomen in de vergoedingen per m² dierenverblijf.

Slopen van de dierenverblijven en opslagen is verplicht tenzij er een ontheffing gegeven wordt door RVO. In dit geval zal echter voor de m² die blijven staan geen vergoeding worden betaald. Dit voelt heel tegenstrijdig, het ging immers toch om de dieren? De achtergrond ligt in het feit dat er sprake is van een subsidieregeling die gestandaardiseerd is. Een onbevredigend antwoord maar een ander antwoord is er niet.

Naast de vergoeding voor de stal krijgt de agrariër ook een vergoeding voor 95% van zijn fosfaatrechten of 80% van zijn pluimvee- of varkensrechten. Deze rechten worden doorgehaald en zijn gebaseerd op het aantal benodigde rechten voor het gemiddeld aantal dieren in 2021.

Eventuele overgebleven rechten kunnen worden verkocht aan een collega veehouder of meegenomen worden naar een andere locatie die reeds in eigendom is.

De bij het bedrijf behorende grond kan alternatief worden aangewend, in (erf)pacht worden uitgegeven of worden verkocht.

Beroepsverbod

Het beroepsverbod is ook in de definitieve regeling onderdeel van deelname aan de regeling.

Een veehouder die meedoet mag op de locatie geen vee meer houden (uitgezonderd kleinschalige nieuwe activiteit).

Daarnaast mag hij in de gehele EU geen nieuw bedrijf in dezelfde diercategorie meer starten of overnemen. Dit geldt tevens voor alle maten of vennoten.

Een zwaar middel naar mijn mening en heel impactvol voor bedrijven die mogelijk een opvolger hebben. Mijn inschatting is dan ook dat deze groep niet zal kiezen voor deze regelingen en zal wachten op de verplaatsingsregeling.

Bestemmingswijziging

Voor de groep die wel gebruik wil maken van de regeling ligt er nog een ander traject voor de boeg.

Op de agrarische locatie mogen immers in beginsel geen landbouwhuisdieren meer worden gehouden. Een uitzondering hierop is de mogelijkheid tot het houden van dieren die in totaal minder dan 15% van de oorspronkelijke emissie veroorzaken. Denk hierbij bijvoorbeeld aan het starten van een zorgboerderij met enkele dieren.

De locaties zullen een aantekening krijgen in het omgevingsplan en er zal een nieuwe bestemming moeten worden vastgesteld die past binnen het planologisch kader. Gemeenten worden door het Rijk aangespoord om hieraan mee te werken, een eventuele waardestijging als gevolg van een bestemmingswijziging komt ten goede aan de eigenaar.

Het is dus zeer belangrijk om hier vooraf goed over na te denken.

Zaakbegeleiders

Indien een agrariër meedoet aan de regeling dan krijgt hij indien gewenst op kosten van de overheid een zaakbegeleider toebedeeld. Deze zal hem/haar helpen om de regelingen zo goed mogelijk te benutten en daar waar mogelijk te combineren.

Daarnaast zal hij ook bij de gemeente meehelpen duwen om de nieuwe activiteit vergund te krijgen. De overheid heeft in dit kader geleerd van de aanpak met betrekking tot de bevingsschade in Groningen. Daar werden de deelnemers aan hun lot over gelaten.

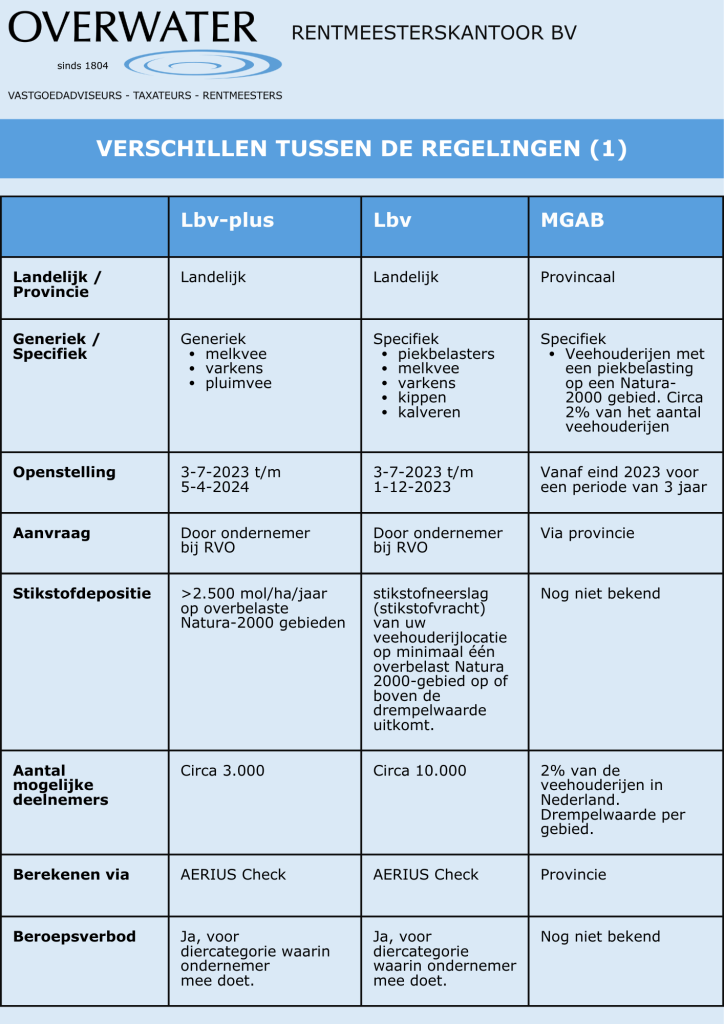

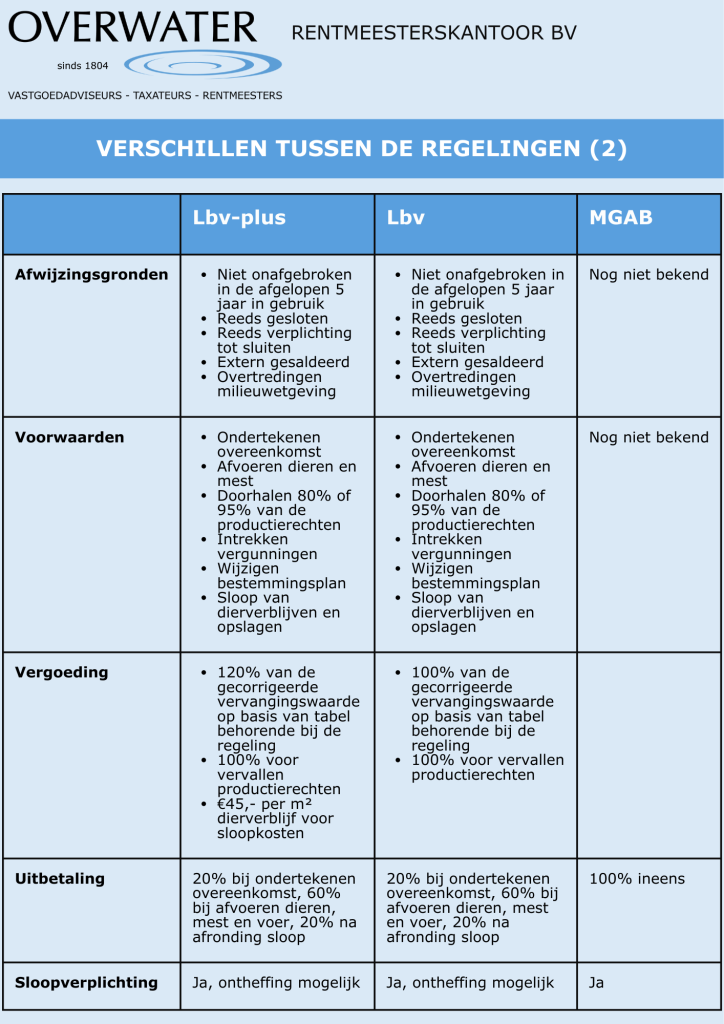

Verschillen tussen de regelingen

De verschillen tussen de regelingen zijn in beeld gebracht in deze afbeeldingen:

Conclusie

Een ondernemersplan is de belangrijkste basis voor de keuze om deel te nemen aan de Lbv-plus of Lbv regeling.

Wil je door als boer in dezelfde sector? Wacht dan op de verplaatsingsregeling.

Heb je geen opvolger of kun je je ondernemerschap ook in een andere sector kwijt? Dan is het zeer de moeite waard om uit te zoeken of het voor jouw bedrijf interessant is om mee te doen. De regeling is voor deze groep agrariërs naar mijn mening goed en biedt direct perspectief op iets nieuws.

Belangrijk is om je goed bij te laten staan bij de keuzes die gemaakt worden. De keuzen die aan de voorkant gemaakt worden bepalen voor een groot deel de uitkomst.