Landbouwvrijstelling (een) eind in zicht?

Een veel besproken onderwerp, ook in onze praktijk, is de landbouwvrijstelling. In deze blog bespreek ik enkele praktische vragen die grondeigenaren zichzelf zouden moeten stellen met het oog op 1 januari 2028.

Deze datum wordt door betrokkenen genoemd als mogelijke datum dat de landbouwvrijstelling nu echt gaat eindigen.

1. Wat betekent het vervallen van de landbouwvrijstelling voor mijn fiscale positie?

De landbouwvrijstelling zorgt ervoor dat waardestijging van grond bij verkoop niet belast wordt. Als deze regeling vervalt, kan een verkoop leiden tot een aanzienlijke belastingheffing. De vraag is hoe deze regeling zal worden afgebouwd. Zal dit plaatsvinden middels een ‘harde’ datum? Of zal onze overheid hier coulant mee omgaan en wordt er een overgangsregeling in het leven geroepen?

Hoe dan ook, herwaardering lijkt het devies. Op welke wijze een mogelijke beëindiging zal worden geïmplementeerd is onduidelijk. Het meest waarschijnlijke is ofwel een herwaardering van uw grond vóór 2028, ofwel een beleidsmatige herwaardering op basis van regionale normbedragen. Iedereen moet voor zichzelf bepalen welk van de twee genoemde scenario’s het meest passend is, maar dat er rekening moet worden gehouden met een verandering, daar zijn de meeste partijen het wel over eens.

2. Hoe bepaal ik of mijn huidige boekwaarde ‘op peil’ is?

In de praktijk maken wij het nog regelmatig mee dat de boekwaarde aanzienlijk lager is dan het fiscale optimum.

Door grondbezitters wordt vaak gedacht: ‘ach het zal toch wel loslopen, er wordt immers al zo lang over gesproken. Of: ‘zo’n taxatie kost alleen maar weer geld…‘

Dit is allemaal menselijk en daardoor begrijpelijk, maar let wel, een juiste boekwaarde kan men toch wel beschouwen als ‘laaghangend fruit’. Met de waardestijging van landbouwgrond die de afgelopen 15 jaar globaal verdubbeld is, kan een ieder voor zich bepalen of de boekwaarde nog op peil is. In algemene zin geldt dat, wanneer de boekwaarde de afgelopen vijf jaar niet is aangepast, het verstandig is om te (laten) beoordelen of actie nodig is.

3. Welke stappen moet ik nu zetten om mijn positie te optimaliseren?

Met het vooruitzicht van een mogelijke afschaffing in 2028 en het besef dat de landbouwgrond de afgelopen 20 jaar alleen maar gestegen is, is het verleidelijk om een mogelijke herwaardering uit te stellen tot in het jaar 2027. Hierbij redeneert men dat de grond nog wel door zal blijven stijgen. Dit is een route die gevolgd kan worden, maar eenieder dient zich wel te realiseren dat er voor herwaardering een ‘aanleiding’ moet zijn.

Deze aanleiding kan bijvoorbeeld zijn een herstructurering van de onderneming (wijziging rechtsvorm, verschuiving winstdeling, et cetera). Vaak is een aanleiding om te waarderen niet zomaar te creëren, maar dient dit zorgvuldig met bijvoorbeeld een accountant te worden besproken.

Daarnaast kan worden gerekend op de mogelijkheid dat de overheid, in het kader van de afschaffing, een eenmalige uitzondering toestaat. Hierdoor ontstaat automatisch aanleiding om een taxatie uit te voeren, dan wel om te herwaarderen op basis van normbedragen.

Uitgaan van een coulante overheid kan natuurlijk ook, maar een gewaarschuwd mens…

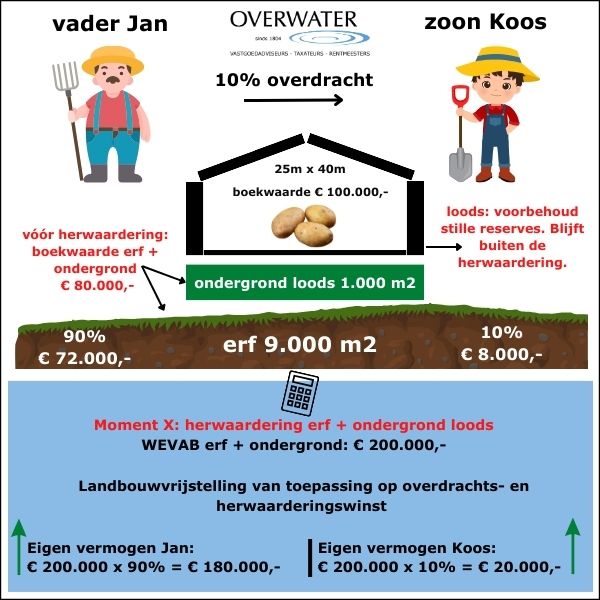

4. Effecten bedrijfsopvolging of overdracht?

Een direct effect van het afschaffen van de landbouwvrijstelling voor de opvolgers is er (nog) niet. Hierbij wordt ervan uitgegaan dat eventueel belaste claims ook naar de volgende voortzettende generaties kunnen worden doorgeschoven. Het is belangrijk om te beseffen dat een overdracht (verkoop) aan een bedrijfsopvolger als een ‘normale’ overdracht kan worden aangemerkt, met als gevolg dat er mogelijk moet worden afgerekend over de boekwinst.

Het is aanbevelenswaardig om geen onnodige fiscale ballast te laten ontstaan als deze kan worden voorkomen door (tijdig) te herwaarderen. Over het algemeen komt dit de rentabiliteit van een onderneming niet ten goede.

Vooralsnog is onbekend in hoeverre er een mogelijke samenhang is met andere fiscale regeling zoals bijvoorbeeld de bedrijfsopvolgingsregeling. Ook hiervoor geldt dat er in een ‘worst case scenario’ moet worden uitgegaan dat deze faciliteit eindig is.

5. Wat zijn de risico’s als ik niets doe?

Een eigenaar kan er uiteraard ook voor kiezen om af te wachten en alles op zich af te laten komen.

Zolang de onderneming voort bestaat en er geen wijzigingen zijn dan valt niet te verwachten dat er directe (fiscale) consequenties zullen zijn. Mogelijke gevolgen dienen zich pas aan wanneer er grond verkocht wordt.

Hiernaast is het aannemelijk dat ook financiers ‘iets gaan vinden’ van de boekwaardes van de landbouwgronden waar deze een financiering op verstrekt hebben.

Tot slot

De mogelijke afschaffing van de landbouwvrijstelling per 1 januari 2028 vraagt om tijdige aandacht en weloverwogen keuzes. Hoewel nog veel onzeker is over de exacte vormgeving van een overgangsregeling of herwaarderingsplicht, staat één ding vast: niets doen is óók een keuze, maar niet zonder risico’s. Door nu al inzicht te krijgen in de actuele boekwaardes, mogelijke herwaarderingsopties en de fiscale gevolgen bij verkoop of bedrijfsopvolging, voorkomt u dat u op een later moment wordt overvallen door financiële of fiscale consequenties.

Wilt u sparren over uw situatie, weten wat de mogelijke scenario’s voor uw onderneming betekenen of inzicht krijgen in de actuele waarde van uw landbouwgrond?

Wij denken graag met u mee. Tijdig handelen kan u namelijk veel rust, duidelijkheid en financiële ruimte opleveren.