Thema Landbouwvrijstelling: 7-pachtersvoordelen

De landbouwvrijstelling. Geliefd en gehaat. In onze rentmeesterspraktijk merken we dat hierover vragen leven. Zoveel uiteenlopende vragen, dat deze niet allemaal in één blog te behandelen zijn. Daarom hebben wij ervoor gekozen een reeks van artikelen over het thema Landbouwvrijstelling te maken. In elk artikel komt een ander deelonderwerp aan bod.

Dit is deel 7: landbouwvrijstelling en pachtersvoordelen.

In deze bijdrage staan de volgende vragen centraal:

- wat is een pachtersvoordeel?

- wat is de verhouding tot de landbouwvrijstelling?

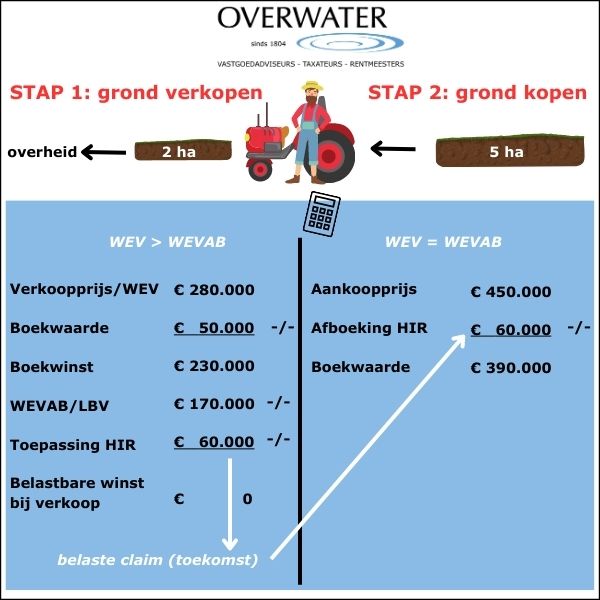

Uit gesprekken met opdrachtgevers voor wie een taxatie van een agrarisch object plaatsvindt, blijkt geregeld dat op dat object een fiscale claim rust. Die claim heeft nog niet direct effect op de waardering, maar die claim heeft wel effect op wat die verkopende agrariër “netto” overhoudt.

In een eerder artikel in deze reeks is al ingegaan op wat een fiscale claim is. Bij landbouwgrond die destijds uit “pacht” is gekocht, ontstaat geregeld een pachtersvoordeel. Een pachtersvoordeel is ook een vorm van een belaste claim.

Om de bewustwording te stimuleren ga ik wat meer de diepte in.

Pachtersvoordelen in combinatie met landbouw en landbouwgrond zijn vaak complex en ingegeven door de specifieke casus. Er zijn ook voordelen volgend uit overeenkomsten1 die erg lijken op het voordeel dat ontstaat uit een pachtsituatie. Verder zijn er recentelijk flinke veranderingen opgetreden in de mogelijkheden van het “doorschuiven” van pachtersvoordelen2 3.

Pachtersvoordeel

Een pachtersvoordeel ontstaat doordat een pachter op basis van de regels van pacht4, de door hem gepachte grond kan aankopen tegen de verpachte waarde. In de praktijk ligt de waarde van deze verpachte waarde lager dan de vrije waarde. Dit verschil wordt vastgesteld en dat verschil gaat door het ‘fiscale’ leven onder de naam pachtersvoordeel.

Als op enig moment die grond wordt verkocht, valt het pachtersvoordeel niet onder de landbouwvrijstelling5. Dit voordeel is niet toe te rekenen aan de waardeverandering van de grond zelf.

Een voorbeeld

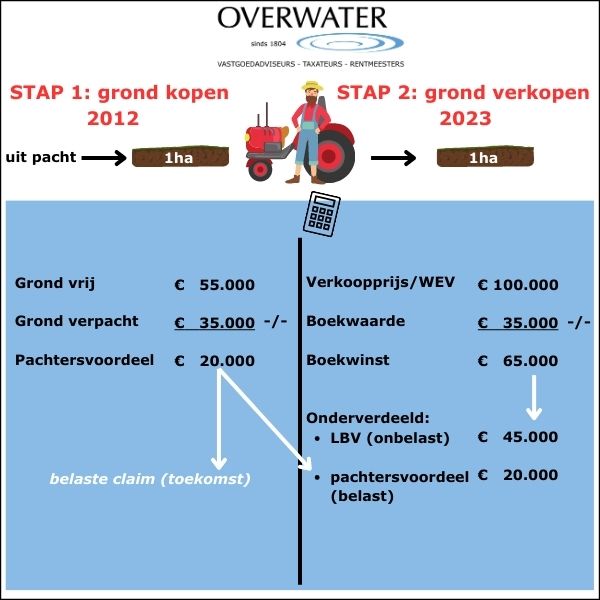

In dit voorbeeld wordt eerst grond uit pacht gekocht (stap 1) en vervolgens wordt een aantal jaren later de betreffende grond doorverkocht (stap 2).

Stap 1

- Er is in het verleden 1 hectare uit pacht gekocht;

- De waarde van de grond vrij op dat moment was € 55.000,- (bijvoorbeeld 2012);

- De waarde van de grond in verpachte staat is vastgesteld op € 35.000,- (bijvoorbeeld 2012);

- Het pachtersvoordeel is vastgesteld op € 20.000,-.

Stap 2

- De genoemde hectare wordt verkocht;

- De ondernemer oefent een landbouwbedrijf uit;

- De verkoopprijs (=WEVAB) van deze grond is € 100.000,- per ha;

- De boekwaarde is € 35.000,-;

- Het gaat in het voorbeeld alleen om Inkomstenbelasting.

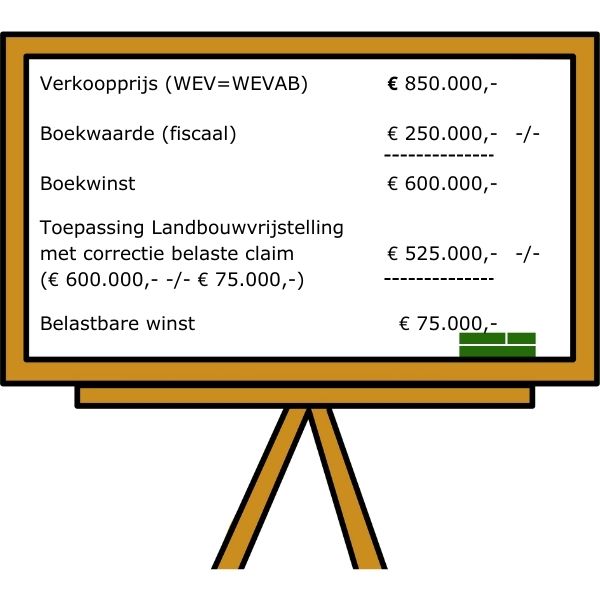

Uitwerking in getallen

| Verkoopprijs | € 100.000,- | WEV = WEVAB | |

| Boekwaarde (fiscaal) | € 35.000,- ————- | -/- | |

| Boekwinst | € 65.000,- |

Onder te verdelen in:

| Werking landbouwvrijstelling | € 45.000,- | onbelast |

| Pachtersvoordeel | € 20.000,- | belast |

In dit voorbeeld is goed te zien hoe het pachtersvoordeel in de belastingheffing terechtkomt.

Wilt u meer toelichting op dit onderwerp? Neem dan gerust contact met ons op.

Voetnoten:

1. Bijvoorbeeld een gebruikersvoordeel, een voordeel uit een erfpachtovereenkomst.

2. wetten.nl – Regeling – Inkomstenbelasting, winst; landbouwproblematiek – BWBR0041641 (overheid.nl)

3. Gebruikersvoordelen en het nieuwe beleid over doorschuiven van pachtersvoordelen worden niet behandeld.

4. Voorkeursrecht.

5. Dit kan ook spelen bij een onttrekking.