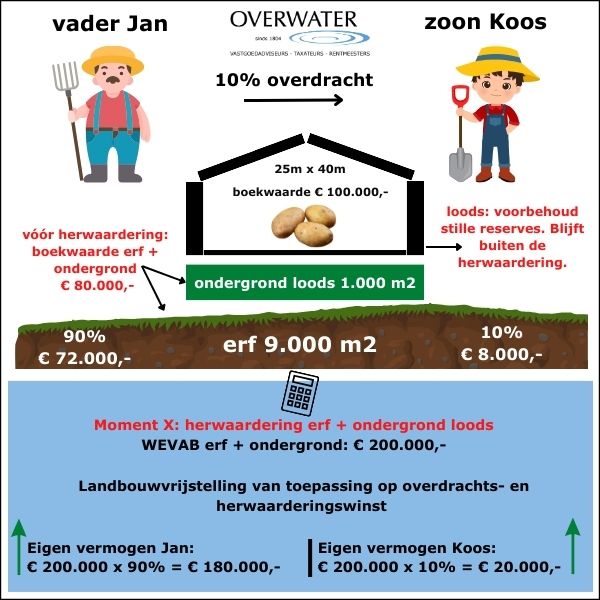

Kavelknippen

In de blog ‘Uit de praktijk: speculatieve grondbeleggingen en erfbelasting’ hebben wij aandacht besteed aan speculatieve grondbeleggingen.

Sinds het schrijven van dat artikel is er een aantal ontwikkelingen te melden. Nadat via RTL nieuws [1] en via het FD aandacht is besteed aan dit soort speculatieve grondbeleggingen, is er ook politieke aandacht gekomen.

Inmiddels heeft de overheid [2] via een brief aan de Tweede Kamer aangekondigd maatregelen te gaan nemen tegen deze speculatieve grondhandel.

Eenvoudig gezegd is het aanpakken van dit soort grondbeleggingen een veelkoppig monster. Een eenvoudige oplossing is nog niet voorhanden.

Voor toekomstige kopers van dit soort percelen moet deze ontwikkelingen een signaal zijn. Voor mensen die reeds gekocht hebben, is het van belang om te zoeken naar oplossingen om de “schade” te beperken.

Afschaffing jubelton per 2024

Schenken aan kinderen blijft altijd een onderwerp in de adviespraktijk. Schenken van gelden in combinatie met financieren is financieel en fiscaal interessant.

Schenken kan op diverse manieren, bijvoorbeeld een schenking in contanten of een schenking in de vorm van een aflossing van een schuld. In de praktijk speelt de jubelton als instrument een belangrijke rol.

De jubelton (schenken in combinatie tot de eigen woning) op een rijtje in de tijd gezien.

- Tot 31 december 2022 was de jubelton een bedrag dat belastingvrij geschonken kon worden aan mensen tussen de 18 en 40 jaar. (in 2022: € 106.671,–)

- Per 1 januari 2023 mochten ouders aan kinderen een bedrag van € 28.947,– schenken.

- Per 1 januari 2024 is de jubelton of specifiek schenken volledig afgeschaft. Voor schenkingen in verband met woningen zijn er geen specifieke vrijstellingen meer van toepassing.

Maak bezwaar tegen de box 3-heffing

Het zal u niet ontgaan zijn dat de box-3 heffing de gemoederen bezig blijft houden. In eerdere bijdragen is daar aandacht aan besteed.

Het begon allemaal met het zogenaamde Kerst-arrest uit 2021 ([3]). De Hoge Raad oordeelde dat het Box-3 stelsel in strijd is met Europees recht. De Nederlandse wetgever heeft als antwoord op die uitspraak een nieuw systeem geïntroduceerd. Dat systeem gaat ook uit van forfaitaire rendementen.

De advocaat-generaal van de Hoge Raad heeft hier een advies over geschreven voor de Hoge Raad. Eenvoudig gezegd komt dat advies erop neer dat heffen op (forfaitaire) rendementen strijdig is met rechtsbeginselen. De belastingdienst in Nederland moet deze wetgeving uitvoeren en heeft in de uitvoering grote problemen.

Voor u als belastingplichtige is het van belang dat u jaarlijks tijdig bezwaar maakt omtrent Box 3. Dat speelt met name in de situatie dat het forfaitaire rendement van box 3 het werkelijk rendement overtreft.

Beoordeel de WOZ waarde van uw bedrijfspand

Veel ondernemers schrijven af op bedrijfsvastgoed in eigen gebruik. Met ingang van 2024 stopt deze afschrijving.

In het verleden kon je op basis van de economische levensduur [4] jaarlijks een bedrag als afschrijving ten laste van de winst brengen. Op enig moment is de fiscale bodemwaarde [5] ingevoerd, gebaseerd op de WOZ-waarde.

Eenvoudig betekent dit dat je een gebouw niet verder kunt afschrijven dan tot die bodemwaarde. Daardoor mis je een aftrekpost bij de winstbepaling en heb je eerder en meer belaste winst. Hier zie je eigenlijk al dat de WOZ-waarde van invloed is, immers die kun je jaarlijks vaststellen [6].

Met ingang van 2024 hebben alle bedrijfsgebouwen in de Inkomstenbelasting een bodemwaarde van 100% van de WOZ waarde. Eenvoudig gezegd een stop op afschrijven en dus eerder en meer belaste winst [7].

Hoe moet je hier nu mee omgaan de komende tijd?

Maak bij de beoordeling van de waarde van een gebouw een onderscheid naar machines. Soms zijn machines namelijk geactiveerd als gebouw. Haal dat bedrag uit de waarde van het gebouw en schrijf hierover apart af.

Uiteraard moet je ook extra goed op de WOZ-waardevaststelling van de gemeente letten. Maak bij een te hoge waarde vaststelling van het onroerend goed tijdig bezwaar.

[1] Rechter legt bom onder werkwijze dubieuze grondhandelaren: ‘Einde verdienmodel’ | RTL Nieuws

Kadaster: ‘Landbouwgrond niet meer opknippen zonder vergunning’ | RTL Nieuws

[2] Kamerbrief over speculatieve handel in landbouwgrond | Kamerstuk | Rijksoverheid.nl

Kamerbrief Modernisering van het grondbeleid | Kamerstuk | Rijksoverheid.nl

[3] 24 december 2021 Hoge Raad

[4] Minus de restwaarde

[5] Bijvoorbeeld voor 2023 op 50 % van de WOZ-waarde voor een pand in eigen gebruik. En voor 2023 100% voor ander gebruik op 100%

[6] tot 2024 is in de Inkomstenbelasting nog een onderscheid van belang van eigen gebruik of juist niet.

[7] Er zijn uitzonderingen bij recente investeringen/ overgangsrecht.