Uit de praktijk: “rendement, hoezo rendement?”

Recent sprak ik een verpachter over de verpachting van zijn gronden en het rendement wat er volgens box 3 gehaald moet worden. Tijdens het gesprek verzuchtte de verpachter bijna wanhopig: “rendement, hoezo rendement”!

Het gesprek met deze verpachter legt op een pijnlijke wijze bloot dat het niet lukt om voldoende pachtopbrengst te behalen om de vermogensrendementsheffing van box 3 over het onderliggende vermogen te kunnen betalen. Hoe zit dat in elkaar?

In feite gaat het om twee onderwerpen die elkaar raken. Het gaat om de heffing in box 3 over vermogen in de vorm van landbouwgrond én het gaat om de pachtopbrengst uit dat vermogen.

Box 3

Het zal u niet zijn ontgaan dat er rondom box 3 van alles speelt1. In deze blog zoomen we in op verpachte grond.

Verpachte grond wordt in de grondslag van de heffing betrokken voor box 3. Voor de jaren 2023 en 2024 wordt er geacht over beleggingen, waaronder verpachte landbouwgrond, 6,17% aan rendement te halen2.

Over dat rendement dient dan weer 32% belasting betaald te worden.

Rekenvoorbeeld

Laten we eens een voorbeeld nemen en de casus vereenvoudigen.

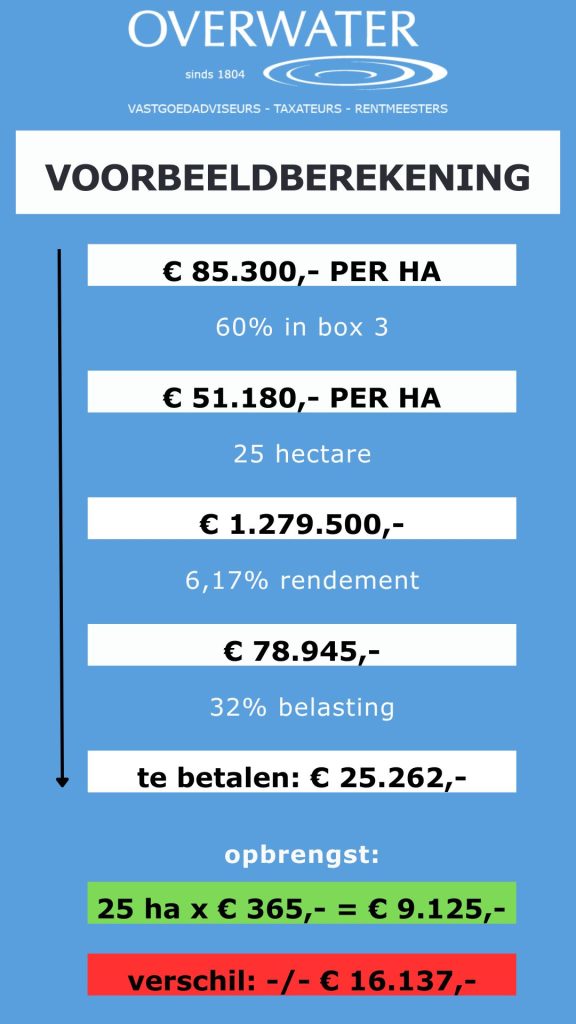

We hebben te maken met een belastingplichtige die 25 ha landbouwgrond regulier verpacht. Het gaat om grond gelegen in het Zuidwestelijk akkerbouwgebied met een waarde vastgesteld op € 85.300,- per hectare3.

Bij reguliere verpachting wordt deze grond voor 60% meegenomen in box 3, ofwel € 51.180,- per hectare.

Er is sprake van 25 ha, ofwel € 1.279.500,- aan grondslag voor de waarde in box 3.

Daarbij wordt een rendement aangenomen van 6,17% ofwel € 78.945,-.

Dat rendement wordt belast met 32%4, ofwel € 25.262,- aan box 3 heffing in 20235!

Reguliere pachtopbrengst

In ons voorbeeld wordt er 25 ha regulier verpacht in het Zuidwestelijk akkerbouwgebied6.

Over de manier van berekenen op basis van het pachtnormenstelsel hebben wij in andere blogs aandacht besteed:

De regionorm voor dit gebied is (voor 2022) € 365,- per ha.

Er wordt 25 ha regulier verpacht, hetgeen aan pacht opbrengt € 9.125,-.

Negatief rendement

In het voorbeeld hebben we de bedragen genomen uit het jaar 2022. Als we deze bedragen toepassen voor 2023 dan is het rendement op deze verpachte grond in 2023 negatief!

Aan pachtopbrengst wordt € 9.125,- ontvangen en aan box 3 heffing over dit vermogen moet € 25.262,- betaald worden7.

Hiertussen zit een gat van € 16.137,-. Rendement, hoezo rendement?

Hoe nu verder?

De frustratie van onze cliënt is zeer goed te begrijpen. Helaas heb ik geen kant-en-klare oplossing. Het is aan te raden om de ontwikkelingen rondom box 3 in de gaten te houden. Verder is het ook aan te raden om u bij te laten staan door een fiscalist bij het maken van uw aangifte Inkomstenbelasting.

Voetnoten:

1. Het gaat te ver omdat uitgebreid te behandelen en het verandert nog geregeld.

2. Overbruggingswet box 3

3. Normwaarde € 85.300,- (2022/gebied 2801)

4. Volgens site belastingdienst

5. Geen schuld meegenomen/geen fiscaal partner/heffingsvrij vermogen is afgerond € 50.000,-

6. Aangehouden wordt regionorm 2021: € 471 per ha.

7. Los nog van overige kosten