Thema Landbouwvrijstelling: 5-wanneer herwaarderen?

De landbouwvrijstelling. Geliefd en gehaat. In onze rentmeesterspraktijk merken we dat hierover vragen leven. Zoveel uiteenlopende vragen, dat deze niet allemaal in één blog te behandelen zijn. Daarom hebben wij ervoor gekozen een reeks van artikelen over het thema Landbouwvrijstelling te maken. In elk artikel komt een ander deelonderwerp aan bod.

Dit is deel 5: wanneer herwaarderen?

In deze bijdrage staan de volgende vragen centraal:

- Is het mogelijk om na een eerdere herwaardering nogmaals te herwaarderen?

- Is herwaarderen altijd mogelijk?

- Wat is de verhouding met de landbouwvrijstelling?

Al jaren is onmiskenbaar een tendens gaande van waardestijging van agrarische objecten. Individuele agrariërs worden hier vroeg of laat mee geconfronteerd.

In onze praktijk spreken we geregeld ondernemers die al eerder een keer hebben hergewaardeerd. Sinds dat moment van herwaarderen is de agrarische waarde (WEVAB) weer gestegen. In een aantal gevallen zelfs fors.

Om van de stijgingen een beeld te geven wordt hier een overzicht weergegeven van de gemiddelde waardestijgingen in Nederland van de afgelopen 20 jaren. Per regio en per perceel kan dit sterk wisselen. In onze praktijk komen we geregeld hogere waarden tegen.

Kan ik nog een keer herwaarderen?

Het antwoord op die vraag is: “ja”. Natuurlijk gelden wel de randvoorwaarden dat herwaarderen in de specifieke situatie ook mogelijk is.

Bij een herwaardering wordt de fiscale boekwaarde verhoogd1 naar de dan geldende WEVAB-waarde. Die waarde van de WEVAB moet worden vastgesteld door een agrarische waardedeskundige/taxateur. Hierbij kan Overwater Rentmeesterskantoor u van dienst zijn.

Aan herwaardering en landbouwvrijstelling kleven veel aandachtspunten2. Via een voorbeeld wordt de herwaardering voor deze situatie toegelicht.

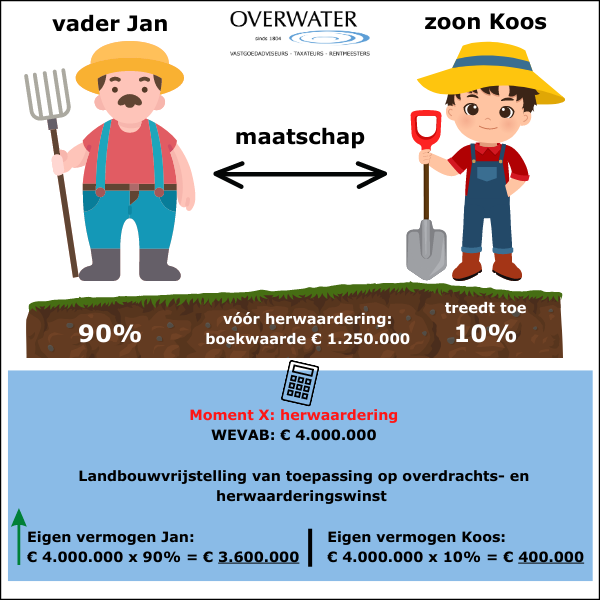

Voorbeeld: vader draagt deel grond over aan zoon

Akkerbouwer Jan

In een eerder blog kwamen we akkerbouwer vader Jan tegen. Jan heeft een akkerbouwbedrijf van 50 ha. Hij heeft een maatschap met zijn zoon Koos.

Koos heeft een economisch belang van 10% in de landbouwgrond en Jan heeft een belang van 90% in zijn grond.

Jan gaat weer 10% overdragen aan Koos. Het belang van Koos neemt toe van 10% naar 20%. Het belang van Jan daalt naar 80%.

Uitgangspositie

- De landbouwgrond is in het verleden door Jan via bedrijfsoverdracht verkregen.

- Het areaal is 50 ha landbouwgrond.

- Bij een eerdere herwaardering is de WEVAB vastgesteld op € 80.000 per ha ofwel € 4.000.000 voor 50 ha.

- Op moment X wordt de herwaardering ingezet.

- Er rusten geen fiscale claims op de grond.

Herwaardering

- De WEVAB is op moment X vastgesteld op € 100.000,- per ha ofwel € 5.000.000,- voor 50 ha.

- Jan draagt door wijziging in het belang3 wederom 10% over aan Koos.

- Door deze wijziging ontstaat er overdrachts-en herwaarderingswinst.

- Op deze winst is op moment X de landbouwvrijstelling van toepassing.

- Koos heeft door deze herwaardering op moment X een hoger eigen vermogen (+ € 400.000,-).

- Jan verkrijgt door deze herwaardering op moment X een hoger eigen vermogen (+ € 600.000,-).

Is herwaarderen altijd mogelijk?

Het antwoord op die vraag is niet zonder meer ja. In de praktijk komen allerlei situaties voor waardoor herwaarderen niet zonder meer of niet mogelijk is.

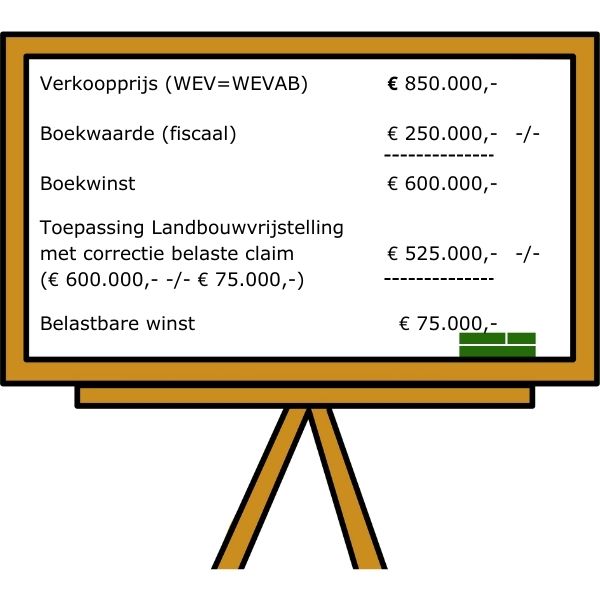

Als voorbeeld noemen we een bedrijf waarop een fiscale claim rust4.

In de rechtspraak5 is naar voren gekomen dat bij een zorgvuldige redactie van de afspraken en bij een correcte administratieve vastlegging van objecten er uitzonderingen gemaakt kunnen worden bij de herwaardering. Bij een herwaardering kunnen bepaalde percelen of objecten juist uitgesloten worden van de herwaardering van andere percelen op dat bedrijf. In een dergelijk situatie ontstaat een herwaardering op een deel van het bedrijf6.

Wilt u meer weten over de landbouwvrijstelling in uw eigen situatie? Wij zijn u graag van dienst.

Voetnoten:

1. Grof geformuleerd

2. Om een herwaardering uit te voeren is begeleiding nodig vanuit uw accountant

3. Wijziging in de restverdeling

4. Bijvoorbeeld een pachtersvoordeel of eerder gevormde herinvesteringsreserve

5. Hoge Raad 30 september 2016, zaaknummer 15/01003

6. Overleg met uw accountant is gewenst en bij de taxatie vraagt dit zeker aandacht.