Thema Landbouwvrijstelling: 4-het principe van herwaarderen

De landbouwvrijstelling. Geliefd en gehaat. In onze rentmeesterspraktijk merken we dat hierover vragen leven. Zoveel uiteenlopende vragen, dat deze niet allemaal in één blog te behandelen zijn. Daarom hebben wij ervoor gekozen een reeks van artikelen over het thema Landbouwvrijstelling te maken. In elk artikel komt een ander deelonderwerp aan bod.

Dit is deel 4: landbouwvrijstelling en (het principe van) herwaarderen

In deze bijdrage staan de volgende vragen centraal:

- Wat is het principe van een herwaardering?

- Wat is de relatie van fiscale herwaardering tot de landbouwvrijstelling?

Tijdens gesprekken met opdrachtgevers komt regelmatig het onderwerp herwaardering ter sprake. Om dit thema te doorgronden, is het van belang wat meer te vertellen over de techniek achter de herwaardering.

Techniek achter herwaardering

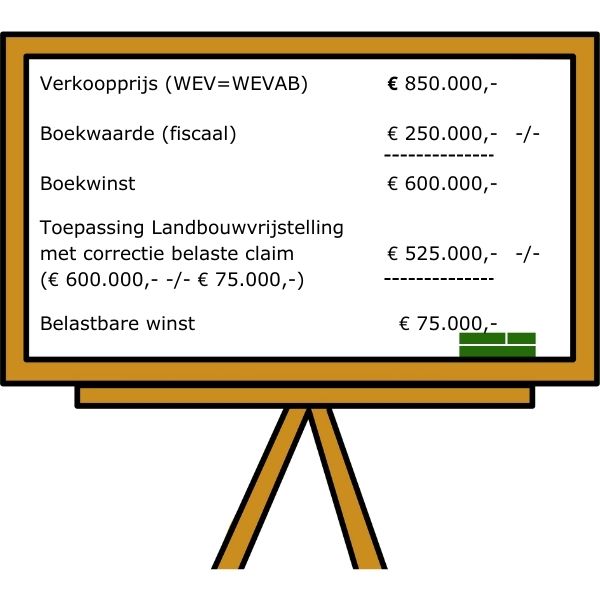

Binnen de onderneming van een agrariër (of agrariërs) wordt een (fiscale) boekhouding gevoerd. Op de balans van deze onderneming staan diverse bedrijfsmiddelen. Waar het voor de herwaardering om gaat, is om de focus te leggen op de onroerende zaken. Denk hierbij aan landbouwgrond, ondergrond gebouwen en erf.

De waarde van deze bedrijfsmiddelen heeft invloed op het eigen vermogen van die ondernemer of ondernemers. In veel gevallen is de boekwaarde van een bedrijfsmiddel geen weergave van de zogenaamde WEVAB-waarde1 op een bepaald moment.

Bij een herwaardering wordt de fiscale boekwaarde verhoogd2 naar de dan geldende WEVAB-waarde. Die waarde van de WEVAB moet worden vastgesteld door een agrarische waardedeskundige/taxateur. Hierbij kan Overwater u van dienst zijn.

Herwaarderen bij een bijzondere omstandigheid

Een herwaardering kan doorgevoerd worden als er sprake is van een bijzondere omstandigheid binnen die onderneming. Denk hierbij aan het toetreden van een kind tot de onderneming of het aanpassen van de gerechtigheid tot de stakingswinst.

De jurisprudentie heeft de route aangegeven hoe je kunt herwaarderen in geval van een bijzondere omstandigheid. Er kan in combinatie met de werking van de landbouwvrijstelling worden geherwaardeerd voor het overgedragen deel van het vermogen en ook over het “eigen deel” van het vermogen.

Het effect van de herwaardering is dat de agrarische ondernemer in veel gevallen zijn fiscaal eigen vermogen verhoogt. Op het moment dat er sprake is van bijvoorbeeld een latere staking is door de herwaardering de fiscale claim verlaagd.

Voorbeeld: zoon treedt toe in maatschap bij vader

Aan herwaardering en landbouwvrijstelling kleven veel aandachtspunten3. Via een voorbeeld wordt de herwaardering toegelicht.

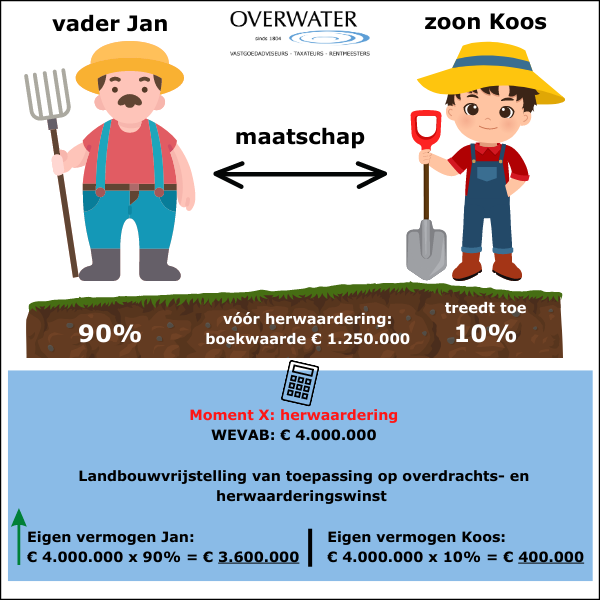

Akkerbouwer Jan

In dit voorbeeld komen we akkerbouwer vader Jan tegen. Jan heeft een akkerbouwbedrijf van 50 ha. Hij gaat een maatschap aan met zijn zoon Koos. Het aangaan van een maatschap is een bijzondere omstandigheid.

Koos verwerft een economisch belang van 10% in de landbouwgrond. Na deze overdracht heeft vader Jan nog een belang van 90% in zijn grond.

Uitgangspositie

- De landbouwgrond is in het verleden door vader Jan via bedrijfsoverdracht verkregen.

- Het areaal is 50 ha landbouwgrond.

- Op moment X wordt de herwaardering ingezet.

- Er rusten geen fiscale claims op de grond.

- Voorafgaand aan de herwaardering is de boekwaarde van de landbouwgrond € 1.250.000,-.

Herwaardering op moment X

De WEVAB is op moment X vastgesteld op € 80.000,- per ha ofwel € 4.000.000,- voor 50 ha.

- Koos neemt deel voor 10% (economisch) in de landbouwgrond door toetreding tot de maatschap.

- Door deze toetreding ontstaat er overdrachts- en herwaarderingswinst.

- Op deze winst is op moment X de landbouwvrijstelling van toepassing.

- Vader Jan heeft door deze herwaardering op moment X een hoger eigen vermogen verkregen: € 4.000.000,-x 90% = € 3.600.000

- Zoon Koos verkrijgt door deze herwaardering op moment X een eigen vermogen van € 4.000.000,- x 10% = € 400.000,-.

Hier zien we een groot verschil tussen het eigen vermogen vóór en ná herwaardering.

De eerdere 3 blogs over de landbouwvrijstelling kunt u lezen op onze website.

Voetnoten:

1. WEVAB-waarde is waarde in het economisch verkeer bij agrarisch gebruik.

2. In het kort geformuleerd.

3. Om een herwaardering uit te voeren is begeleiding nodig vanuit uw accountant.