Thema Landbouwvrijstelling: 3-belaste claims

De landbouwvrijstelling. Geliefd en gehaat. In onze rentmeesterspraktijk merken we dat hierover vragen leven. Zoveel uiteenlopende vragen, dat deze niet allemaal in één blog te behandelen zijn. Daarom hebben wij ervoor gekozen een reeks van artikelen over het thema Landbouwvrijstelling te maken. In elk artikel komt een ander deelonderwerp aan bod.

Dit is deel 3: landbouwvrijstelling en belaste claims.

Uit gesprekken met opdrachtgevers voor wie een taxatie van een agrarisch object plaatsvindt, blijkt geregeld dat op dat object een fiscale claim rust. Die claim heeft nog niet direct effect op de waardering, maar die claim heeft wel effect op wat die verkopende agrariër “netto” overhoudt.

In deze bijdrage staan de volgende vragen centraal:

- Wat is het effect van een belaste claim?

- Wat gebeurt er als de landbouwvrijstelling zou zijn afgeschaft in deze situatie?

De oorzaak van het ontstaan van die claim kan heel divers zijn. Een voorbeeld van een dergelijke fiscale claim is een zogenaamd (belast) pachtersvoordeel [1].

Het effect is dat u als ondernemer die belaste claim uit het verleden hebt ondergebracht in een lagere fiscale boekwaarde [2] [3]. Daarmee heeft u bereikt dat de heffing die u in het verleden had moeten betalen, naar de toekomst heeft verschoven. Dat wil zeggen, uitstel van belastingheffing.

Een voorbeeld

- Er wordt 10 ha landbouwgrond verkocht;

- De koper en verkoper zijn ondernemer en oefenen een landbouwbedrijf uit;

- De WEVAB (vrije agrarische waarde) is € 85.000 per ha. Voor 10 ha is de opbrengst (waarde in het economisch verkeer) € 850.000;

- De boekwaarde is € 25.000 per ha. Voor 10 ha is de boekwaarde € 250.000;

- Er rust een belaste claim uit het verleden op deze grond van € 75.000 (aanname!)

- Het gaat in het voorbeeld alleen om inkomstenbelasting.

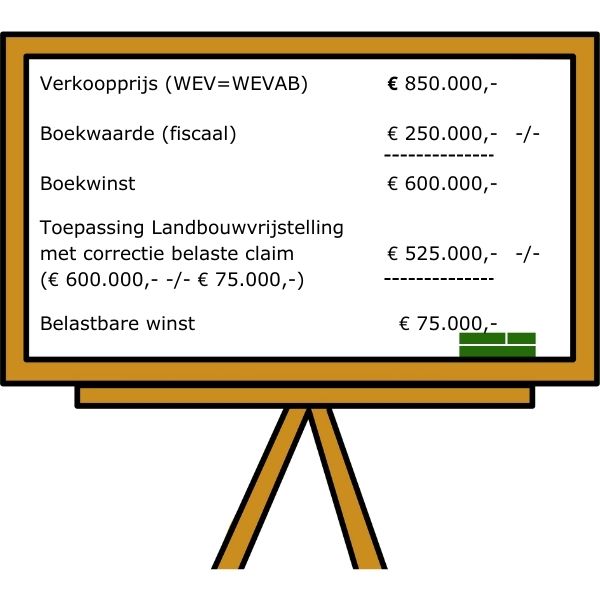

Uitwerking in getallen

Effect landbouwvrijstelling

met landbouwvrijstelling

Doordat de landbouwvrijstelling deels zijn werk doet, is de boekwinst per saldo niet volledig onbelast. Het destijds belaste deel van € 75.000 komt door de verkoop van dit perceel “boven” drijven. De hoogte van de te betalen belasting is afhankelijk van de situatie binnen die onderneming en de belastingdruk voor die situatie. Bij een belastingdruk van 45% (aanname!) betekent dit een afdracht aan de fiscus van € 20.250.

zonder landbouwvrijstelling

Als de landbouwvrijstelling niet zou werken, dan is de belastbare winst € 600.000. In dat geval is deze winst opgebouwd uit een deel boekwinst doordat de landbouwvrijstelling niet meer werkt én een deel dat is ontstaan uit het “vrijvallen” van de belaste claim van destijds. De hoogte van de te betalen belasting is afhankelijk van de situatie binnen die onderneming en de belastingdruk voor die situatie. Bij een belastingdruk van 45% (aanname!) betekent dit een afdracht aan de fiscus van € 270.000.

Conclusie

In dit voorbeeld is te zien dat vanuit de fiscale boekwaarde voor het te verkopen perceel de verkoopwinst (boekwinst) berekend wordt. In dit geval is er een belaste claim verwerkt.

Het is van belang dat er wordt gehandeld tussen ondernemers die een landbouwbedrijf uitoefenen.

Het voorbeeld laat ook zien wat het effect van de landbouwvrijstelling is als er sprake is van belaste claims.

Voetnoten:

[1] Een pachtersvoordeel ontstaat als een pachter op basis van een zakelijke pachtovereenkomst de landbouwgronden overneemt tegen een lagere waarde dan de vrije waarde.

[2] Terug te vinden in uw fiscale boekhouding.

[3] De oorzaak van de lagere boekwaarde kan divers zijn, bijvoorbeeld een verkoop uit het verleden waarbij een herinvestering is afgeboekt of een aankoop uit pacht.